Colors

Colors  Docs

Docs  Support

Support

Приказ на списание дебиторской задолженности – готовим документы и говорим «гуд-бай»

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала — инвентаризация

Перед тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.2010г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

— дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

— информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

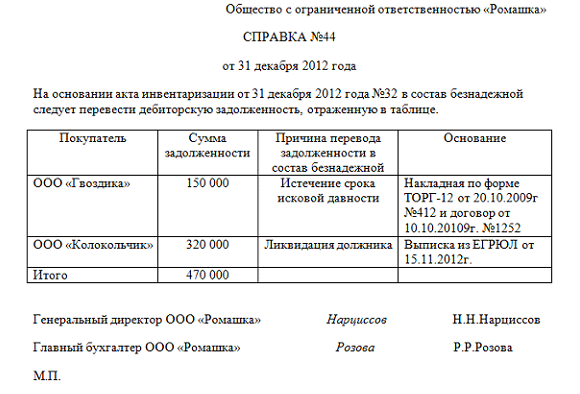

Оформляем справку

Итак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

Издаем приказ

После подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документы

Теперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.2010г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь . Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут . А как списать задолженность – ищите в этой статье .

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Списание дебиторской задолженности при ликвидации должника

Проводки на списание дебиторской задолженности: вот и резерв пригодился

Списание безнадежной дебиторской задолженности: как достойно проститься на надеждой на возврат

Документы на представительские расходы: бумажные атрибуты разговоров «по душам»

Избавляемся от ненужного хлама: списание неликвидов в торговле

Вычет НДФЛ на обучение: готовим декларацию на возврат

Горячие деньки в холодное время года: готовим отчетность в ПФР за 2011 год

Как правильно составлять авансовый отчёт, какие документы нужно к нему прикладывать, чтобы подтвердить расходы

Списание дебиторской задолженности при ликвидации должника

Проводки на списание дебиторской задолженности: вот и резерв пригодился

Списание безнадежной дебиторской задолженности: как достойно проститься на надеждой на возврат

Документы на представительские расходы: бумажные атрибуты разговоров «по душам»

Избавляемся от ненужного хлама: списание неликвидов в торговле

Вычет НДФЛ на обучение: готовим декларацию на возврат

Горячие деньки в холодное время года: готовим отчетность в ПФР за 2011 год

Как правильно составлять авансовый отчёт, какие документы нужно к нему прикладывать, чтобы подтвердить расходы

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…