Colors

Colors  Docs

Docs  Support

Support

Ведение кассовых операций и оформление кассовой книги

Оглавление

Редкая организация может обойтись в своей работе без кассовых операций, проводя все расчеты в безналичном порядке. И даже сейчас, когда все кругом компьютеризируется, остаются операции, когда без общения с наличными не обойтись. Самый распространенный случай – получение наличной выручки от покупателей. Да и мелочевка набегает – то подотчетник долг возвратил, то наоборот – на канцтовары деньги нужны и т.д. Как ни крути, а оформление кассовой книги остается вопросом, которой неизменно задает себе каждый бухгалтер-новичок, столкнувшись с операциями по кассе.

С 01.06.2014 года действует новый Порядок ведения кассовых операций. Применять его могут юридические лица и индивидуальные предприниматели любой организационно-правовой формы и системы налогообложения. Актуальные изменения на текущую дату рассмотрим в этой статье.

Формы кассовых документов

Остались прежними. Формы РКО и ПКО, а также кассовой книги, утверждены Госкомстатом ещё в 1998 году и актуальны на действующий момент. Формы расчётных и платёжных ведомостей утверждены в 2004 году, также актуальны до сих пор.

Учёт сегодня, в большинстве случаев, ведётся в электронном виде. Контрагенты для удобного и быстрого сотрудничества используют электронный документооборот посредством каналов телекоммуникационной связи. Поэтому каждый документ подписывается электронной подписью ответственного сотрудника.

Что изменилось в правилах заполнения кассовых документов. Это:

- Руководитель может подписать РКО только в том случае, если это не может сделать главный или обычный бухгалтер.

- Некоторые строки РКО можно заполнить заранее.

- Кассир может не подписывать ПКО, но если он этого не сделает, то у человека, который будет вносить деньги в кассу возникнут проблемы с учётом квитанции в качестве первичного документа для бухгалтерского учёта.

- Нет необходимости депонировать невыданную зарплату. Сдавать её в банк также не нужно, но стоит учитывать её в лимит кассы.

Деньги под отчёт теперь можно выдавать не только сотруднику, работающему по трудовому договору, но и человеку, который выполняет работы или услуги по гражданско-правовому.

Лимит кассы

У каждой организации должен быть установлен лимит кассы – эта сумма денежных средств, которая может храниться наличными под конец рабочего дня. Всё, что выше установленных ограничений, должно сдаваться в банк.

Данный параметр каждое предприятие в состоянии определить самостоятельно. Нужно исходить из объёма наличных операций, сферы деятельности. Не стоит забывать об объёмах поступления наличности и объёмах выдачи. Если предприятие ранее депонировало зарплату, теперь эту сумму можно включить в лимит кассы. Но это стоит учитывать при установлении ограничений.

Касса ИП

У предпринимателей появились некоторые послабления в отношении ведения кассовых операций. Так:

- Понятие «кассы» больше не существует.

- Лимит наличности на конец рабочей смены можно не определять.

- Нет необходимости вести кассовую книгу.

- Кассовые ордера по некоторым операциям можно не оформлять.

Документы первичного кассового учёта не оформляются при проведении денежных операций «для себя». Например, выдача денег на личные нужды ИП или внесение предпринимателем денег в кассу для нужд фирмы.

Ответственность за нарушение правил ведения кассовых операций

Если на предприятии нарушается порядок ведения кассовых операций или порядок работы с наличностью, можно привлечь к ответственности по ст. 15.1 КоАП РФ. Санкции за нарушение — штраф:

- Для должностных лиц – от 4 до 5 тысяч рублей.

- Юридическому лицу придётся внести в казну государства 40 – 50 тысяч рублей.

Касса обособленных подразделений

У каждого обособленного подразделения также должен быть кассовый лимит. Головное предприятие, устанавливая ограничения по кассе у себя, должно учитывать эти же ограничения у каждого обособленного подразделения. Суммы сверх лимита подлежат сдаче в банк.

Лимиты документируются. Головное предприятие согласовывает ограничения с руководителем подразделения, после – документ передаётся в бухгалтерию ОП.

Кассовая книга ОП ведётся в том случае, если осуществляются операции с наличностью. Копия передаётся в головное предприятие.

Порядок нумерации документов

Порядок нумерации кассовых документов обособленное подразделение ведёт отдельно, не оглядываясь на головное предприятие. Так как учёт сейчас ведётся на компьютерах, проблем с этим не возникает. А если поставить программу, объединяющую обособленное подразделение и головное предприятие, легко понять, что нумерация может быть вполне самостоятельной.

Правильное ведение кассовой книги

И, хотя предприниматели могут не вести кассовую книгу, делать это всё равно приходится. Редкое предприятие может похвастаться тем, что все операции проводит в безналичном порядке. Поэтому вопрос правильного ведения кассовой книги всегда остро стоит перед бухгалтерами.

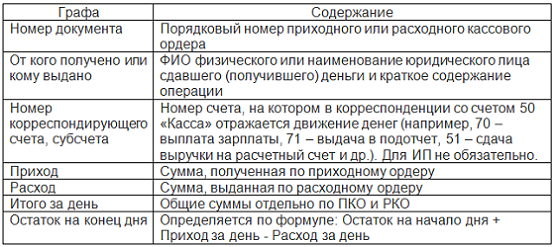

Кассовая книга – это регистр, позволяющий отражать движение наличных денег на предприятии (унифицированная форма № КО-4). Сюда вписывается выдача и приход наличности за отчётный период. Форма кассовой книги утверждена Постановлением Госкомстата № 88 в 1998 году. Актуальна по сей день.

Основной регламентирующий документ – Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Бланк кассовой книги для знакомства и распечатки скачивайте здесь.

Вести кассовую книгу обязан кассир. Контролирующая функция возложена на главного бухгалтера. Если кассира в штате нет, ведёт документ обычный бухгалтер, занимающийся учётом кассовых операций.

Какова структура документа

Кассовая книга состоит из 2-ух частей:

- Самой книги.

- Отчёта кассира, к которому прикрепляются первичные документы – ордера, авансовые отчёты, ведомости, доверенности и прочие документы.

Вести книгу можно в бумажном или электронном виде, от руки или на компьютере. Независимо от того, в каком виде ведется книга, кассир должен заносить информацию в нее сразу после совершения кассовой операции – приходной или расходной, когда у него на руках есть первичный документ (ПКО или РКО). В бумажных книгах записи удобно вести под копирку, чтобы они отражались и в книге, и в отрывном отчете.

По окончании дня информация, внесенная в книгу, проверяется и выводится остаток на конец дня.

Порядок ведения

Вы можете вести кассовую книгу в бумажном виде или в электронном. Если вы выбрали первый вариант, то кассовую книгу типографского изготовления вы можете купить в магазине, или распечатать самостоятельно отдельные листы книги и скрепить их.

С 1 июня 2014 года отменена обязанность по обязательному прошиванию листов кассовой книги. Сейчас, когда учёт полностью автоматизирован и есть возможность ведения документооборота в электронном виде, кассовую книгу также можно вести в цифровом формате. Если она подписана электронной подписью ответственного лица, то распечатывать её нет необходимости.

Если такой возможности нет, листы кассовой книги нужно распечатывать каждый день и складывать в отдельную папку. Отрезную часть книги (отчет кассира) кассир сдает бухгалтеру (при наличии такового) вместе с ПКО и РКО. Листы самой кассовой книги собираются в отдельную папку. В конце месяца главный бухгалтер должен всё проверить и подписать.

При использовании программы 1С: Бухгалтерия для введения бухгалтерского учета, оформление кассовой книги происходит автоматически. Она формируется в программе по введенным документам. Ваша задача – своевременно распечатывать ее, причем на печать выводятся на отдельных листах кассовая книга и отчеты кассира.

Как заполнить расходный кассовый ордер, читайте здесь. Как правильно провести инвентаризацию кассы, смотрите тут.

Вам может быть интересно:

Тонкости кассовой дисциплины для ИП

Хранение кассовых документов – весомый вклад в сохранность наличных

Обслуживание кассовой техники, или о том, на что придется раскошеливаться каждый год

Ведение учета ИП: роскошь или необходимость?

Ведение бухгалтерского учета – наказание или святая обязанность?

Вчера документ – завтра промокашка: выцветание кассовых чеков

Порядок заполнения книги доходов и расходов

Заполнение книги продаж – обязанность налогоплательщика по НДС

Тонкости кассовой дисциплины для ИП

Хранение кассовых документов – весомый вклад в сохранность наличных

Обслуживание кассовой техники, или о том, на что придется раскошеливаться каждый год

Ведение учета ИП: роскошь или необходимость?

Ведение бухгалтерского учета – наказание или святая обязанность?

Вчера документ – завтра промокашка: выцветание кассовых чеков

Порядок заполнения книги доходов и расходов

Заполнение книги продаж – обязанность налогоплательщика по НДС

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…