Colors

Colors  Docs

Docs  Support

Support

Обслуживание кассовой техники, или о том, на что придется раскошеливаться каждый год

Оглавление

Если вам выпала «честь» работать с кассовым аппаратом, то расходы на такое удовольствие далеко не ограничиваются одними только затратами на покупку. Мало того, расходы на обслуживание кассовой техники сравнимы с вложениями в сам аппарат. Использование в деятельности ККТ для организации, ведущей розничную торговлю или оказывающую услуги населению, связано, прежде всего, с необходимостью обращения в специализированную организацию, осуществляющую обслуживание кассовой техники.

Если вам выпала «честь» работать с кассовым аппаратом, то расходы на такое удовольствие далеко не ограничиваются одними только затратами на покупку. Мало того, расходы на обслуживание кассовой техники сравнимы с вложениями в сам аппарат. Использование в деятельности ККТ для организации, ведущей розничную торговлю или оказывающую услуги населению, связано, прежде всего, с необходимостью обращения в специализированную организацию, осуществляющую обслуживание кассовой техники.

Строго говоря, без подписанного с таким ЦТО (центром технического обслуживания) договора, аппарат даже не удастся поставить на учет в налоговой инспекции. А, следовательно, в рамках данных договорных отношений у фирмы, приобретающей кассу, неизбежно возникнет ряд расходов, в особенностях учета которых ей еще предстоит разобраться.

Когда просто купить недостаточно

Если организация ранее не вела деятельности с использованием ККТ, то конечно же ее первым шагом при открытии допустим магазина, будет приобретение самого кассового аппарата, а также специальной термоленты для непосредственной распечатки чеков.

Кроме того, необходимо обзавестись журналом кассира-операциониста по форме КМ-4, в котором ежедневно будут фиксироваться все операции по приходу и расходу наличных денег, а также журнал вызова технического специалиста (форма КМ-8), применяемого для учета работ, которые проводит с аппаратом работник ЦТО.

Договор технического обслуживания кассового аппарата заключается, как правило, сроком на год и предполагает, что ежемесячно к вам будет приезжать специалист для проведения необходимых манипуляций по поддержанию ККТ в рабочем. При подписании соглашения, скорее всего, вам предложат внести предоплату минимум за ближайший квартал.

Также придется приобрести такие услуги ЦТО, как освидетельствование ККМ на соответствие эталонной версии и фискализация аппарата в налоговых органах. Отметки о прохождении данных процедур содержится в паспорте кассового аппарата, и без них ввести в эксплуатацию ККТ просто не удастся. Через год после начала работы с кассой встанет другая требующая дополнительных затрат задача: замена блока ЭКЛЗ, что связано также с дополнительным вызовом технического специалиста в офис или непосредственно в налоговую инспекцию.

Словом, начав использование в своей деятельности одного или нескольких кассовых аппаратов, организация должна быть готова к тому, что просто оплатить их приобретение будет недостаточно. Расходы на обслуживание кассовой техники ей придется нести на всем протяжении эксплуатации ККТ, а, следовательно, встает вопрос, можно ли будет их учесть при расчете налоговой базы

Документы прежде всего

Как гласит статья 252 Налогового кодекса, любые расходы организации должны быть экономически оправданы и документально подтверждены. В ситуации с приобретением кассового аппарата и услуг по его обслуживанию первый тезис очевиден, за выполнение же второго «отвечает» обслуживающая организация. Передача ККТ организации-покупателю оформляется накладной, сопутствующий комплекс услуг – актами. На практике подписание актов на оказание услуг по освидетельствованию и фискализации ККТ осуществляется непосредственно в инспекции в день регистрации. Первичная документация по сервисному обслуживанию выписывается как правило последним числом каждого месяца в течение срока действия договора. Следовательно, отражать свои затраты в расходах организация должна будет по мере поступления данных актов. Плательщикам НДС так же следует проследить, чтобы каждый из вышеперечисленных первичных документов сопровождался корректно выписанным счетом-фактурой.

Сколько стоит касса

И в бухгалтерском, и в налоговом учете «амортизационная планка», требующая от организации растягивать списание расходов на приобретение основного средства на весь срок его эксплуатации, составляет 40 000 рублей. При этом средняя стоимость кассового аппарата колеблется от 10 000 до 20 000 тысяч рублей, а следовательно при его приобретении организация может списать всю сумму затрат единовременно (п. 5 ПБУ 6/01 и п. 1 ст. 257 НК РФ). В налоговом учете данные траты ложатся на статью материальных расходов в соответствии с подпунктом 3 пункта 1 статьи 254 НК РФ.

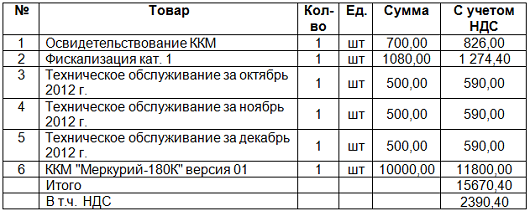

Однако следует понимать, что в данном случае стоимость кассового аппарата будет включать себя не только его непосредственную цену, но также оплату услуг по освидетельствованию и фискализации в ИФНС. Рассмотрим подробнее эту ситуацию на примере:

Пример

ООО «Альфа» заключила договор с ООО «Кассовое обслуживание» на приобретение аппарата ККТ, его регистрацию и техническое обслуживание сроком на год. ООО «Кассовое обслуживание» выставило счет:

Оплата по счету была произведена 1 октября 2012 года, передача кассового аппарата по накладной состоялась 4 октября 2012 года. Регистрация в ИФНС прошла 8 октября 2012 года.

Бухгалтер ООО «Альфа» должен будет сделать у себя в учете следующие проводки:

01.10.12

Д 60 – К 51 — 15670,40 – произведена оплата в ООО «Кассовое обслуживание»

04.10.12

Д 08 – К 60 – 10000,00 – отражена передача кассового аппарата по накладной

Д 19 – К 60 – 1800,00 – отражен «входной» НДС по приобретенному кассовому аппарату

08.10.12

Д 08 – К 60 – 700,00 – освидетельствование ККМ отражено в составе внеоборотного актива

Д 08 – К 60 – 1080,00 – фискализация ККМ отражена в составе внеоборотного актива

Д 19 – К 60 – 271,53 — отражен «входной» НДС по услугам фискализации и освидетельствованию

Д 10 – К 08 – 11780,00 — приобретенный кассовый аппарат отражен в составе МПЗ

Д 20 (44) – К 10 — 11780,00 — списана стоимость введенного в эксплуатацию кассового аппарата

31.10.12 (и т.д.)

Д 20(44) – К 60 – 10000,00 – отражена стоимость ежемесячного обслуживания ККМ

Д 19 – К 60 – 1800,00 – отражен «входной» НДС по услугам ежемесячного обслуживания

Подобное увеличение стоимости кассового аппарата за счет издержек по его вводу в эксплуатацию правомерно не только для бухгалтерского (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01), но и для налогового учета (п. 2 статьи 254 НК РФ). Таким образом списание затрат при расчете обоих видов прибыли производится на идентичные суммы. Это что касается приобретения ККТ. А поскольку его дальнейшая эксплуатация без регулярного обслуживания в ЦТО незаконна, то и в будущем оплата услуг сервисной организации будет являться вполне обоснованным расходом организации, уменьшающим ее налогооблагаемую прибыль.

Если организация на УСН

Также как и в случае с «общережимниками», приобретение кассового аппарата на УСН с объектом налогообложения «доходы минус расходы» уменьшает облагаемую базу в качестве материальных расходов (подп. 5 п. 1 ст. 346.16 НК РФ). Что же касается трат, связанных с эксплуатацией ККТ, то для фирм-упрощенцев возможность учитывать подобного вида сервисное обслуживание прямо предусмотрена в подпункте 35 пункта 1 статьи 346.16 НК РФ. Разумеется, следует помнить, что расходами могут быть признаны лишь те затраты которые были фактически оплачены (п. 2 ст. 346.17 НК РФ). Что же касается сумм «входного» НДС, которые скорее всего выделит в выставляемых документах ЦТО, то их на основании подпункта 8 пункта 1 статьи 346.16 НК РФ следует включать в расходы вместе с «основной» стоимостью ККТ или ее обслуживания, если конечно оплата по данным обязательствам была произведена.

Как правильно составить заявление на регистрацию ККТ, читайте здесь .

Узнайте здесь о том, кто может обойтись без использования ККТ.

А как думаете вы, под силу ли обязательное применение ККТ и затраты на ее содержание всем представителям малого бизнеса? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Тонкости кассовой дисциплины для ИП

Ведение кассовых операций и оформление кассовой книги

Любите кататься на машине? Придется изучить нормы ГСМ 2015

Ремонт офисной техники — о дымящемся принтере и расплавленной клавиатуре

Расчет страхового стажа для больничного – каждый день на счету

Скрупулезный расчет материальный выгоды по займам – каждый день на счету

Уплата дополнительных страховых взносов – за вредность придется ответить

Составляем заявление на регистрацию ККТ по новой форме

Тонкости кассовой дисциплины для ИП

Ведение кассовых операций и оформление кассовой книги

Любите кататься на машине? Придется изучить нормы ГСМ 2015

Ремонт офисной техники — о дымящемся принтере и расплавленной клавиатуре

Расчет страхового стажа для больничного – каждый день на счету

Скрупулезный расчет материальный выгоды по займам – каждый день на счету

Уплата дополнительных страховых взносов – за вредность придется ответить

Составляем заявление на регистрацию ККТ по новой форме

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…