Colors

Colors  Docs

Docs  Support

Support

Уплата дополнительных страховых взносов – за вредность придется ответить

Оглавление

Новый 2013 год не обошел стороной и страховые взносы. Мало того, что для ИП повысили взносы почти в 2 раза, так еще и прибавились новые страховые тарифы на работников. Благо не для всех, а только на тех, кто задействован во вредных производствах. Уплата дополнительных страховых взносов зависит от степени тяжести выполняемых сотрудниками работ. Впрочем, давайте обо все по порядку.

Новый 2013 год не обошел стороной и страховые взносы. Мало того, что для ИП повысили взносы почти в 2 раза, так еще и прибавились новые страховые тарифы на работников. Благо не для всех, а только на тех, кто задействован во вредных производствах. Уплата дополнительных страховых взносов зависит от степени тяжести выполняемых сотрудниками работ. Впрочем, давайте обо все по порядку.

Для чего введены новые взносы

Дополнительные страховые взносы предполагает новая редакция закона №212-ФЗ. Как объясняют сию новацию чиновники? Дело в том, говорят они, что есть виды работ, за выполнение которых полагается досрочная пенсия. Она выплачивается за счет взносов всех участников пенсионной системы. Но работодатели, которые имеют рабочие места с вредными условиями, не несли дополнительной нагрузки на обеспечение пенсий работникам, выходящим на пенсию досрочно.

Вот несправедливость! Поэтому и было решено: раз имеешь вредное производство, плати за это удовольствие.

Основа для расчета

Давайте поговорим об основных постулатах, лежащих в основе расчета:

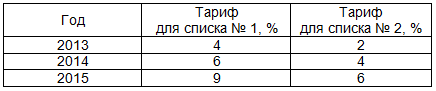

— тариф зависит от тяжести выполняемых работ (в 2013 году он равен 4% и 2% — см. ниже);

— тариф не зависит от общей ставки страховых взносов, по которой работает предприятие – 30% или меньше;

— база для начисления дополнительных взносов пределом в 568 тыс. руб. не ограничивается.

Какие тарифы предусмотрены?

Тарифы по дополнительному страхованию зависят от тяжести выполняемых работ отдельными сотрудниками:

4% — эта ставка установлена на 2013 год для Списка №1, в который вошли подземные работы, особо тяжелые и вредные работы и работы в горячих цехах (Список утвержден постановлением Кабинета Министров СССР от 26.01.91г. №10).

2% — эта ставка установлена на 2013 год для Списка №2, в который вошли следующие профессии:

— водители трамваев, троллейбусов, автобусов;

— трактористы и машинисты;

— маляры и штукатуры;

— геофизики и геологи;

— работницы текстильной промышленности с повышенной тяжестью;

— водители грузовиков при работе на рудниках, горнорабочие;

— локомотивные бригады на ж/д и метро;

— плавсостав речного и морского флота, грузчики портов, работники на лесосплавах;

— аварийно-спасательные службы;

— пилоты, авиадиспетчеры, инженеры при обслуживании авиации;

— работники государственной противопожарной службы

— работники мест лишения свободы и др. согласно п. 3–18 статьи 27 закона № 173-ФЗ.

Обратите внимание: дополнительные взносы платятся не на всех работников организации, а только на тех из них, которые трудятся в тяжелых условиях согласно перечисленному выше списку.

Перспективы роста

Планируется, что дополнительные тарифы будут увеличиваться постепенно в течение нескольких лет.

Новые КБК

Уплата дополнительных страховых взносов в ПФР производится на новые КБК:

39210202131061000160 – взносы по дополнительному тарифу для работников списка 1.

39210202132061000160 — взносы по дополнительному тарифу для работников списка 2.

Пример

Кошкин К.К. (1975 г.р.) работает маляром в ООО «Радуга». Заработная плата Кошкина за январь составила 30 000 руб. Начислим страховые взносы в ПФР:

Страховая часть в ПФР: 30 000 * 16% = 4 800 руб.

Накопительная часть в ПФР: 30 000 * 6% = 1 800 руб.

Дополнительные взносы (страховая часть) в ПФР: 30 000 * 2% = 600 руб.

В бухгалтерском учете делаются проводки:

Дебет 20,25,26,44 и др. – Кредит 69-2-1 – на сумму 4800 руб.

Дебет 20,25,26,44 и др. – Кредит 69-2-2 – на сумму 1800 руб.

Дебет 20,25,26,44 и др. – Кредит 69-2-3 – на сумму 600 руб.

О заполнении РСВ-1 читайте здесь . О персонифицированной отчетности смотрите тут .

А как относитесь вы к введению дополнительных тарифов на страхование? Поможет ли это обеспечить более высокий уровень пенсий для будущих пенсионеров? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Округление страховых взносов: о «копеечных» недоимках

Если уплатили страховых взносов меньше, чем начислили

Предельная база страховых взносов 2014 года

Определяем ставки страховых взносов на иностранцев 2012 году

Снижение страховых взносов для ИП: кому праздновать, а кому — плакать

Индивидуальная и солидарная часть – размножение взносов с космическими скоростями

Порядок подтверждения основного вида деятельности для взносов на травматизм

Любите кататься на машине? Придется изучить нормы ГСМ 2015

Округление страховых взносов: о «копеечных» недоимках

Если уплатили страховых взносов меньше, чем начислили

Предельная база страховых взносов 2014 года

Определяем ставки страховых взносов на иностранцев 2012 году

Снижение страховых взносов для ИП: кому праздновать, а кому — плакать

Индивидуальная и солидарная часть – размножение взносов с космическими скоростями

Порядок подтверждения основного вида деятельности для взносов на травматизм

Любите кататься на машине? Придется изучить нормы ГСМ 2015

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…