Colors

Colors  Docs

Docs  Support

Support

Возврат аванса покупателю: как вернуть правильно и не налететь на штрафы

Оглавление

Получать авансы в счет предстоящих поставок или оказания услуг стремится любая компания. Поскольку до того, как продукция будет реально поставлена, а услуги оказаны, в распоряжении продавца находятся дополнительные «чужие» денежные средства. Но вот по каким-то причинам договор пришлось расторгнуть, произошел возврат аванса покупателю. Что же делать в этом случае с налогами?

Получать авансы в счет предстоящих поставок или оказания услуг стремится любая компания. Поскольку до того, как продукция будет реально поставлена, а услуги оказаны, в распоряжении продавца находятся дополнительные «чужие» денежные средства. Но вот по каким-то причинам договор пришлось расторгнуть, произошел возврат аванса покупателю. Что же делать в этом случае с налогами?

Возврат аванса покупателю и НДС

Если вы работаете на общей системе налогообложения, то вы при получении предоплаты должны были начислить с нее НДС. Если этот аванс возвращается покупателю, то вы имеете право принять начисленный ранее НДС к вычету. Это связано с тем, что условия для такого вычета по п.5 ст.171 НК выполняются. Договор поставки расторгнут, а аванс возвращен покупателю.

Важно: чтобы не нервировать налоговых инспекторов и себя, в платежном поручении на возврат предоплаты в поле «Назначение платежа» укажите не только основание для перечисления – возврат предоплаты, но и напишите реквизиты договора поставки. Можно сделать ссылку на дату и номер соглашения о расторжении договора, а если его нет – на письмо покупателя, в котором он от сделки отказался.

При получении от покупателя предоплаты вы должны были составить счет-фактуру и зарегистрировать его в книге продаж. Теперь же этот счет-фактуру вам нужно зарегистрировать в книге покупок (п.22 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011г. №1137).

Вычет разрешается заявить только в течение года после отказа контрагента от товаров (продукции, работ, услуг) (п.4 ст.172 НК).

Возврат или зачет?

Возврат аванса покупателю может быть заменен на зачет предоплаты в счет другого договора с тем же покупателем. Однако в этом случае вычет по НДС применить будет нельзя. Налоговики не видят в таком случае оснований для принятия налога к вычету (письмо Минфина от 29.08.2012г. №03-07-11/337). Т.е. буквально, если денежные средства на счет (или в кассу) контрагента не перечислены, то и права на вычет нет.

Однако суды подтверждают неправомерность такого подхода, т.к. при взаимозачете обязанность продавца вернуть аванс считается выполненной (постановление ФАС Центрального округа от 26.05.2009г. по делу №А48-3875/08-8).

Возврат аванса на УСН

Если вы работаете по методу начисления, то полученную от покупателя предоплату вы не отражали в доходах. Поэтому при возврате аванса не возникает и расхода.

Иначе дело обстоит, если вы работаете по кассовому методу или находитесь на УСН. Тогда при получении предоплаты вы должны были включить ее в доходы. Как быть, когда аванс возвращен?

При возврате аванса организацией на УСН на сумму возврата уменьшают доходы того периода, когда деньги были перечислены обратно (п.1 ст.346.17 НК). В графе 4 раздела I КУДиР на дату возврата сумму перечисленных денег записывают со знаком минус.

Возврат аванса может произойти как в рамках одного отчетного (налогового) периода, так и в разных. Однако независимо от времени возврата обязанности по представлению уточненной декларации и пересчету сумм налога (аванса) за прошлые периоды не возникает.

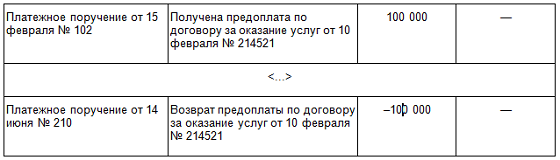

Пример

15 февраля 2013 года ООО «Ромашка» (находится на УСН) получило от покупателя ООО «Гвоздика» предоплату по договору на оказание услуг в сумме 100 000 руб. Аванс был признан в доходах и учтен при расчете налоговой базы за 1 квартал.

В связи с расторжением договора по соглашению сторон 14 июня ООО «Ромашка» вернуло аванс заказчику в полном объеме. В КУДиР были сделаны записи:

Интересная ситуация возникает, если в периоде возврата аванса, который имел место в следующем календарном году после его получения, доходы отсутствовали или они были меньше, чем возвращенная сумма. Официальные разъяснения чиновников по такой ситуации отсутствуют. Однако при определении налоговой базы доходы на УСН считаются нарастающим итогом с начала года. Поэтому право организации на уменьшение дохода сохраняется на весь год.

Если же полученных за год доходов все равно не хватит для компенсации возврата, получается, что база по единому налогу становится отрицательной. Налоговым инспекторам, скорее всего, не понравится такая ситуация. Однако есть решения суда (постановление ФАС Северо-Кавказского округа от 09.09.2011г. №№ А53-24985/2010), которое провозглашает, что законом не установлено запретов на подачу плательщиком УСН декларации с данными о возврате из бюджета сумм налога, если сумма предоплаты, которая получена в предшествующем налоговом периоде и возвращена только в текущем, больше суммы доходов, полученных в текущем периоде.

Неприятная ситуация может возникнуть при переходе с УСН на общий режим налогообложения. Если после перехода полученный в предшествующем году аванс будет возвращен, то:

— уменьшить сумму единого налога за прошлый год на сумму аванса нельзя;

— возвращенный аванс нельзя и включить в расходы по налогу на прибыль.

Поэтому аванс желательно успеть вернуть до перехода на ОСНО.

Возврат аванса у покупателя

Независимо от применяемой системы налогообложения (ОСНО или УСН) перечисленный аванс покупатель в расходы не включает. А возвращенные поставщиком суммы аванса так же в доход не включаются. Для упрощенцев есть письма Минфина от 16.06.2010г. №03-11-06/2/93, от 12.12.2008г. №03-11-04/2/195.

Согласно пп.3 п.3 ст.170 НК после расторжения договора и возврата суммы аванса НДС восстанавливается, делается запись в книге продаж. Это если НДС был принят к вычету. Если перечисление и возврат аванса были в одном квартале, то покупателю можно не отражать вычет и восстанавливать НДС не придется.

Как заполняется книга продаж, читайте здесь. А в каком порядке признаются доходы на УСН, смотрите тут.

А в вашей компании используется авансовая система расчетов? Или в основном работаете по постоплате? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Как успешно встретить новый год, учесть «новогодние» расходы и не налететь на штрафы

Возврат излишне выплаченной зарплаты: как вернуть деньги фирмы

Возврат аванса от поставщика: бухгалтерский и налоговый учет

Предоставление скидок: и покупателю приятно, и вам не накладно

Расходы на канцтовары – как правильно потратиться на офисную «мелочевку»

Демонтаж основных средств – правильно прощаемся с выбывающим объектом

Возврат материалов из производства

НДФЛ с аванса подрядчику – платим сразу или ждем у моря погоды?

Как успешно встретить новый год, учесть «новогодние» расходы и не налететь на штрафы

Возврат излишне выплаченной зарплаты: как вернуть деньги фирмы

Возврат аванса от поставщика: бухгалтерский и налоговый учет

Предоставление скидок: и покупателю приятно, и вам не накладно

Расходы на канцтовары – как правильно потратиться на офисную «мелочевку»

Демонтаж основных средств – правильно прощаемся с выбывающим объектом

Возврат материалов из производства

НДФЛ с аванса подрядчику – платим сразу или ждем у моря погоды?

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…