Colors

Colors  Docs

Docs  Support

Support

Заполнение книги продаж – обязанность налогоплательщика по НДС

Книга продаж – неизменный спутник организаций и индивидуальных предпринимателей, которые находятся на общем режиме налогообложения и не имеют права на освобождение. Эта книга – важный налоговый регистр, на который налоговая инспекция при проверке обращает самое пристальное внимание, поэтому мелочей при его заполнении быть не может. Заполнение книги продаж осуществляется согласно Постановлению Правительства от 26.12.2011 г. №1137. Все выставленные покупателям счета-фактуры регистрируются в журнале в хронологическом порядке.

Структура книги продаж

Книга продаж ведется по выбору налогоплательщика в бумажном или электронном виде. При втором варианте брошюровка книги производится также как и книги покупок: сначала происходит распечатка, затем – нумерация и прошивка, потом книги скрепляется печатью и подписью руководителя. Это нужно сделать не позднее 20 числа месяца, следующего за прошедшим кварталом.

Заполнение книги продаж очень похоже на заполнение книги покупок. Вверху записывается наименование компании (ИП) – продавца, указывается ее ИНН/КПП, налоговый период.

Далее следует большая таблица, несущая основную информацию о продажах компании. Графы заполняются следующим образом:

1 – порядковый номер записи.

2 – нужно указать код из приказа Минфина от 3 февраля 2012 г. N ЕД-4-3/1657@.

3 — вносятся данное о счете-фактуре.

4-6. заполняется при внесении изменений в счет-фактуру и выставлении корректировочного счета-фактуры.

7,8 — данные о покупателе.

9,10 — данное о посреднике.

11 — заполняется в случае предоплаты.

12 — код валюты берется из Общероссийского классификатора валют.

13а,13б — стоимость продаж с НДС.

14-18 — суммы НДС.

19 — стоимость продаж, освобождаемых от НДС.

Итоговые данные по книге используются при составлении налоговой декларации.

Исправления в книге продаж

Если в выставленном счете-фактуре имеются существенные ошибки, то составляется исправленный счет-фактура. При этом в книгу продаж придется внести исправления. Порядок исправлений зависит от того, когда была устранена ошибка в счете-фактуре – в текущем квартале или в следующем налоговом периоде.

Если исправляется счет-фактура, выставленный в текущем квартале:

— запись о первоначальном счете-фактуре аннулируется, т.е. она записывается еще раз, но значения в ней будут со знаком минус;

— регистрируется исправленный счет-фактура в книге за текущий квартал.

Дополнительные листы при этом заполнять не потребуется.

Если исправляется счет-фактура, выставленный в прошлом квартале:

— оформляется дополнительный лист к книге продаж, за период, в котором произошла отгрузка товаров и выписана первоначальный счет-фактура;

— в строку Итого переносятся итоговые показатели из книги продаж или из предыдущего дополнительного листа, если исправления уже вносились;

— на дополнительном листе сначала аннулируется запись (вносится строка с отрицательными значениями) первоначального счета-фактуры;

— далее на дополнительном листе регистрируется исправленный счет-фактура;

— подводятся правильные итоги и заполняется строка Всего.

При необходимости вносятся изменения в декларацию, доплачивается налог и пени в бюджет.

Если к первоначальному счету-фактуре был составлен корректировочный счет, который не меняется, то записи по нему исправлять не нужно.

Промашка со счетом-фактурой

Кроме внесения исправлений в счета-фактуры, могут встретиться и такие ситуации, когда тоже придется вносить изменения в книгу продаж. Например, счет-фактура выставлен ошибочно или его наоборот, забыли отразить в книге. Рассмотрим, как действовать в таком случае.

Счет-фактура выставлен ошибочно. Если текущий квартал, в котором выставлен документ, не закончился, то запись аннулируется в самой книге. Если закончился – то в дополнительном листе к книге за прошедший квартал.

Счет-фактуру забыли отразить в книге за прошлый квартал – документ регистрируется в дополнительном листе.

Пример

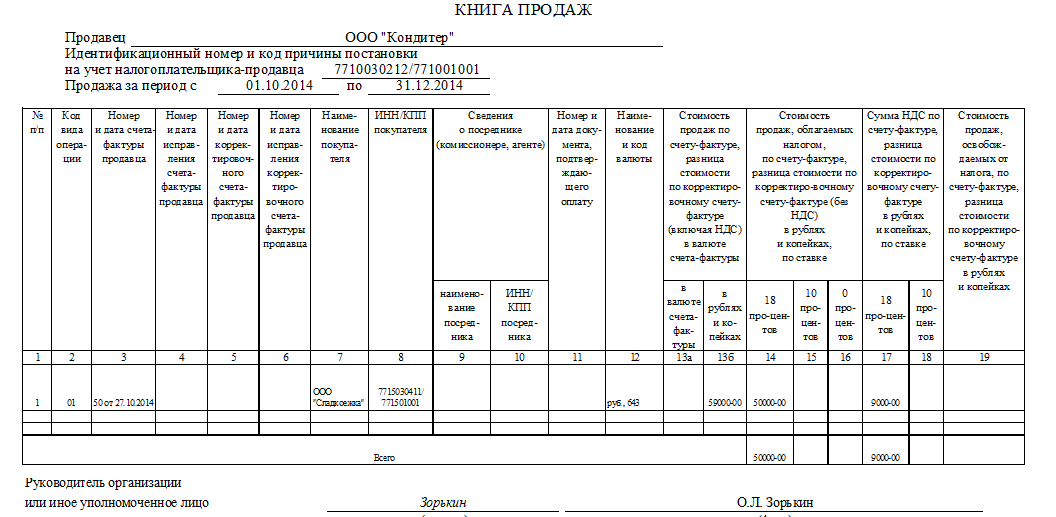

ООО «Кондитер» продало ООО «Сладкоежка»27 октября 2014 года шоколадные конфеты на сумму 59 000 руб., в том числе НДС 9000 руб. (счет-фактура №50 от 27.10.2014 г.). В Книгу продаж за 1 квартал были внесены записи.

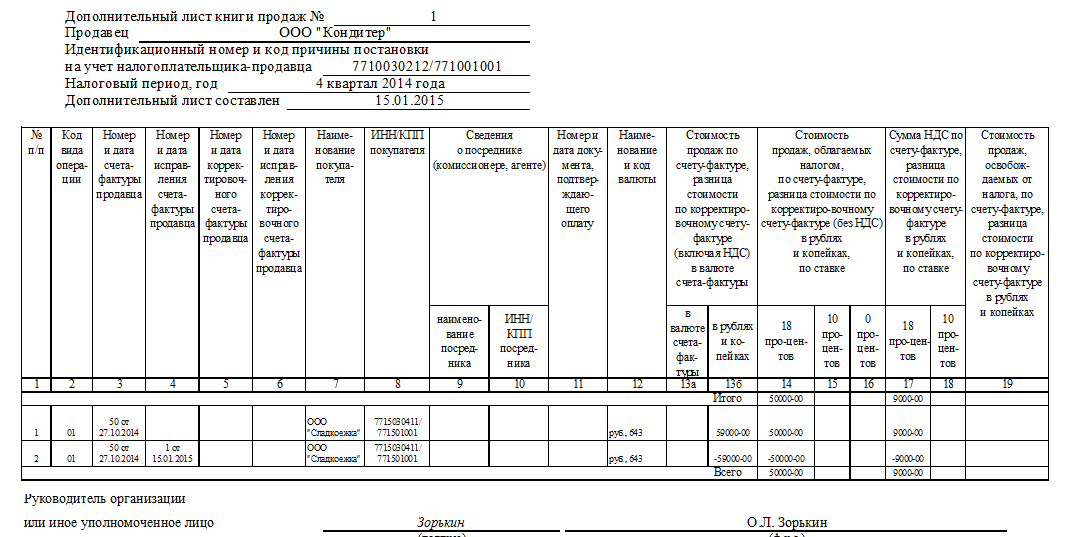

В связи с выявлением ошибки в счете-фактуре №50 от 27.10.2014 г. 15 января 2015 года ООО «Кондитер» составило исправленный счет-фактуру. Поэтому первоначальный документ был аннулирован, а новый записан. Аннулирование приведено на рисунке.

Если у вас есть вопросы по заполнению книги продаж или дополнительных листов к ним, то вы можете задать их в комментариях!

Вам может быть интересно:

Заполнение книги покупок: как проведем, так и вычет получим

Скидка – это хорошо! А заполнение корректировочного счета-фактуры?

Заполнение декларации 3-НДФЛ 2011 год: проблема решаема!

Учет финансовых результатов от продаж – проводки и примеры

Ведение бухгалтерского учета – наказание или святая обязанность?

Удержание алиментов на детей из заработной платы – ваша «святая» обязанность

Заполнение РСВ-1 раздел 2: построчно и с примером

Новая напасть персоучета – заполнение формы СЗВ-6-4

Заполнение книги покупок: как проведем, так и вычет получим

Скидка – это хорошо! А заполнение корректировочного счета-фактуры?

Заполнение декларации 3-НДФЛ 2011 год: проблема решаема!

Учет финансовых результатов от продаж – проводки и примеры

Ведение бухгалтерского учета – наказание или святая обязанность?

Удержание алиментов на детей из заработной платы – ваша «святая» обязанность

Заполнение РСВ-1 раздел 2: построчно и с примером

Новая напасть персоучета – заполнение формы СЗВ-6-4

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…