Colors

Colors  Docs

Docs  Support

Support

Учет финансовых результатов от продаж – проводки и примеры

Конечный финансовый результат (прибыль или убыток), выявленный на основании бухгалтерского учета всех хозяйственных операций предприятия – это балансовая прибыль (убыток). Именно на этом этапе становится ясно, хорошо ли организация потрудилась, увенчались ли успехом ее хозяйственные дела. В этой статье мы рассмотрим учет финансовых результатов от продаж, которые определяются по данным субсчетов счета 90 «Продажи».

В соответствии с требованиями Плана счетов формирование финансовых результатов деятельности организации осуществляется на следующих счетах бухгалтерского учета:

На счете 90 «Продажи» — результат от осуществления обычных видов деятельности;

На счете 91 «Прочие доходы и расходы» — результат от прочих операций;

На счете 99 «Прибыли и убытки» — конечный финансовый результат деятельности организации.

Основная часть прибыли — это, как правило, прибыль от реализации продукции, товаров, работ, услуг, т.е. результат от обычной деятельности, которая рассчитывается сопоставлением дебетовой и кредитовой части счета 90.

Прибыль от продаж по обычным видам деятельности отражается проводкой:

Дебет 90/9 — Кредит 99.

Убыток от продаж по обычным видам деятельности отражается проводкой:

Дебет 99 — Кредит 90/9.

Проводки по отражению операций мы разбирали в этой статье . Давайте посмотрим еще один пример.

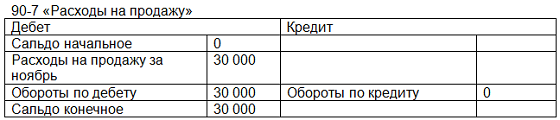

ООО «Ромашка» работает с ноября 2014 года. За ноябрь получена выручка 354 000 руб., в том числе НДС 54 000 руб., себестоимость реализованной продукции 250 000 руб., расходы на продажу 30 000 руб., общехозяйственные расходы 40 000 руб. Определим финансовый результат от продаж. Для этого запишем каждую из этих величин на соответствующем субсчете:

Сопоставим обороты по кредиту счета 90/1 – 354 000 руб. и сумме оборотов по дебету счетов 90/2, 90/3, 90/7, 90/8 – 374 000 руб. Поскольку расходов больше, чем доходов, то имеет место убыток. Этот убыток 20 000 руб. мы спишем с кредита счета 90/9 в дебет 99 счета.

Обратите внимание: в течение года сальдо по субсчетам 90-го счета не закрываются, везде есть остатки! А вот общее сальдо по всем счетам синтетического счета 90 получается нулевое:

250 000 + 54 000 + 30 000 + 40 000 = 354 000 + 20 000

Таким образом, счет 90 на конец месяца у нас закрылся.

Продолжим пример и посмотрим операции за декабрь. За декабрь получена выручка 590 000 руб., в том числе НДС 90 000 руб., себестоимость реализованной продукции 350 000 руб., расходы на продажу 50 000 руб., общехозяйственные расходы 40 000 руб. Сделаем расноску по счетам.

Сопоставим обороты по кредиту счета 90/1 – 590 000 руб. и сумме оборотов по дебету счетов 90/2, 90/3, 90/7, 90/8 – 530 000 руб. Поскольку доходов больше, чем расходов, то имеет место прибыль. Эту прибыль 60 000 руб. мы спишем с дебета счета 90/9 в кредит 99 счета.

Таким образом, учет операций по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

1. Записи по субсчетам 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «Налог на добавленную стоимость», 90/4 «Акцизы», 90/5 «Экспортные пошлины», 90/7»Расходы на продажу» и 90/8 «Общехозяйственные расходы» в случае методики сокращенной себестоимости производятся накопительно в течение отчетного года.

2. Финансовый результат от продаж за отчетный месяц определяется путем сопоставления дебетового оборота по субсчетам 90/2, 90/3, 90/4, 90/5, 90/7 и кредитового оборота по субсчету 90/1 «Выручка».

3. Ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 90/9 «Прибыль/убыток от продаж»» на счет 99 «Прибыли и убытки».

4. Синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет (а субсчета не закрываются до конца года, чтобы иметь информацию обо всей выручке, полученной до отчетной даты, себестоимости продаж, НДС, акцизах, экспортной пошлине, расходах на продажу).

5. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме 90/9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90/9 «Прибыль/убыток от продаж».

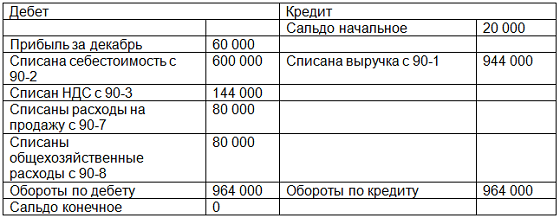

Для нашего примера это будет выглядеть так:

Дебет 90/1 – Кредит 90/9 – на сумму 944 000 руб. — закрыт субсчет 90/1

Дебет 90/9 – Кредит 90/2 – на сумму 600 000 руб. — закрыт субсчет 90/2

Дебет 90/9 – Кредит 90/3 – на сумму 144 000 руб. — закрыт субсчет 90/3

Дебет 90/9 – Кредит 90/7 – на сумму 80 000 руб. — закрыт субсчет 90/7

Дебет 90/9 – Кредит 90/8 – на сумму 40 000 руб. — закрыт субсчет 90/8

В результате все субсчета у нас закрываются (сравните, мы делаем списание на общую сумму оборота). В результате счет 90/9 у нас также должен закрыться:

Итак, операции со счетами 90 закончены. Что же они нам дали в итоге:

— за ноябрь – со счета 90/9 списан убыток в дебет счета 99 – 20 000 руб.

— за декабрь – со счета 90/9 списана прибыль в кредит счета 99 – 60 000 руб.

Проводки по отражению операций смотрите в этой статье.

Вам может быть интересно:

Учет бесплатного питания сотрудников – как сделать проводки

Учет бесплатного питания сотрудников – как сделать проводки

Ведём правильный учёт прав на товарный знак

Отчет о финансовых результатах – проблемные вопросы и ошибки

Проводки при реформации баланса – закрываем календарный год

Проводки на списание дебиторской задолженности: вот и резерв пригодился

Упрощенная бухгалтерская отчетность | Как заполнить упрощенную форму на УСН

Заполнение книги продаж – обязанность налогоплательщика по НДС

Бухгалтерский и налоговый учет кондиционеров

Ведём правильный учёт прав на товарный знак

Отчет о финансовых результатах – проблемные вопросы и ошибки

Проводки при реформации баланса – закрываем календарный год

Проводки на списание дебиторской задолженности: вот и резерв пригодился

Упрощенная бухгалтерская отчетность | Как заполнить упрощенную форму на УСН

Заполнение книги продаж – обязанность налогоплательщика по НДС

Бухгалтерский и налоговый учет кондиционеров

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…