Colors

Colors  Docs

Docs  Support

Support

Отчет о финансовых результатах – проблемные вопросы и ошибки

Оглавление

Подготовка финансовой отчетности – конечного бухгалтерского «продукта» — подводит итог всей работе организации за год. И нередко на этом этапе бухгалтера ожидают настоящие мучения, у которых разные причины – это и ошибки в проведении хозяйственных операций в течение года, и раздумья, куда отнести тот или иной показатель, нестыковки отчетных форм между собой и т.п. В этой статье мы разберем некоторые проблемные вопросы и ошибки, которые возникают при заполнении отчета о финансовых результатах.

Себестоимость и учетная политика

У начинающих бухгалтеров одна из распространенных ошибок – отражение управленческих расходов по строке «Управленческие расходы», когда согласно учетной политике определяется полная производственная себестоимость.

Учетной политикой может предусматриваться 2 варианта учета управленческих расходов:

1. Включение в себестоимость продукции, работ, услуг (дебет 20,23,29 – кредит 26)

2. Относятся напрямую в себестоимость продаж того отчетного периода, в котором они возникли (дебет 90/2 – кредит 26) – т.н. метод директ-костинг, неполная производственная себестоимость.

В первом случае в строке «Управленческие расходы» будет прочерк, поскольку эти расходы необходимо отразить в составе строки «Себестоимость продаж» (2120). Во втором – управленческие расходы занимают свое отдельное место по строке с одноименным названием (2220).

Детализация по правилу 5%

Если организация осуществляет разные виды деятельности, выручка по которым составляет 5% и более от всей суммы выручки за отчетный период, то они такие слагаемые выручки должны быть показаны по отдельным строкам.

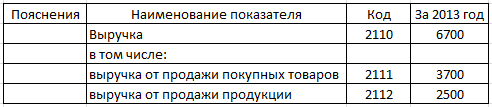

Пример. Выручка ООО «Рябина» за 2013 год без НДС включает:

— выручку от продажи продукции собственного производства – 2 500 тыс. руб. (37,3%)

— выручку от продажи покупных товаров – 3 700 тыс. руб. (55,2%)

— выручка от сдачи торговых площадей в аренду – 200 тыс. руб. (3,0%)

— выручка от оказания посреднических услуг – 300 тыс. руб. (4,5%)

Итого: 6 700 тыс. руб.

Фрагмент отчета о финансовых результатах:

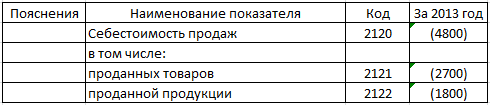

В этом случае для строки «Себестоимость продаж» также обязательна детализация. Например, для нашего примера она может быть такой:

«Прочие» показатели

Подобная детализация предусмотрена также для строк Прочие доходы и Прочие расходы. Прочие доходы, которые составляют 5% и более от общей их суммы за период, показываются по отдельным строкам. При этом прочие расходы, которые соответствуют расшифрованным прочим доходам, также детализируются.

Один из распространенных вопросов для организаций, которые получали субсидию (целевое финансирование) – где отражать сумму субсидии, которая включается в доходы организации (дебет 98 – кредит 91/1)?

Такой доход можно отразить по строке «Прочие доходы», а если его величина является существенной (больше или равна 5% прочих доходов), то его приводят по отдельной строке.

Не всегда расходы в полном объеме получается списать в налоговом учете, иногда бывают и т.н. «не принимаемые» расходы. Заполняя отчет о финансовых результатах, помните, что он готовится по данным бухгалтерского учета.

Поэтому «не принимаемые» расходы, также как и все остальные, вы в зависимости от их характера отразите на счетах учета расходов по обычным видам деятельности (т.е. в итоге они у вас попадут в строки – Себестоимость продаж, Коммерческие расходы, Управленческие расходы) или на счете прочих расходов (тогда они попадут в строку Прочие расходы). Относить такие расходы в дебет счета 99 нельзя!

При отражении показателей в строках Прочие доходы и Прочие расходы проверьте принцип соответствия таких доходов и расходов. Например, организация сдавала какое-либо имущество в аренду и отражает эту операцию как прочий доход (кредит 91/1). Тогда амортизация этого имущества должна быть учтена в составе прочих расходов (дебет 91/2), а не в себестоимости.

«Налоговые» строки

Пени и штрафы, начисленные к уплате в бюджет за счет чистой прибыли включать в строку 2410 нельзя. Сумма по этой строке должна точно соответствовать налогу на прибыль из налоговой декларации (строка 180).

Вопрос – по какой же строке их отразить? Штрафные санкции за нарушение законодательства рекомендуется включать в состав строки 2460 Прочее.

По строке Прочее (код 2460) вы укажете начисленную сумму единого налога, если вы работаете на ЕНВД или УСН и составляете бухгалтерскую отчетность не по упрощенной, а по общей форме. Указывается не уплаченная, а именно начисленная сумма.

Часто случается, что в отчетном периоде имело место доначисление налога на прибыль за прошлые налоговые периоды. Доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением несущественных ошибок отражаются по строке 2460 Прочее.

Если в отчетном периоде исправлены существенные ошибки предшествующего года, выявленные после утверждения отчетности, то это приводит к изменениям показателей бухгалтерского баланса – строка «Нераспределенная прибыль (непокрытый убыток) (1370). Поэтому операция не изменяет финансовый результат отчетного периода и в отчете о финансовых результатах не показывается (распространенная ошибка – показать исправление ошибки по строке 2520).

Особенности заполнения отчета о финансовых результатах для УСН смотрите в этой статье .

А какие проблемы при заполнении отчета о финансовых результатах возникли у вас? Задавайте свои вопросы в комментариях!

Вам может быть интересно:

Упрощенная бухгалтерская отчетность | Как заполнить упрощенную форму на УСН

Проблемные вопросы при заполнении декларации на УСН

Основные ошибки в заполнении баланса – проверьте себя

Учет финансовых результатов от продаж – проводки и примеры

Подотчётные суммы – безналом на карту сотрудника, возврат неиспользованных подотчётных сумм, подотчёт и компенсация затрат

Заполнение таблицы 3 формы 4-ФСС – проблемные зоны

Нулевая отчетность в ФСС — когда нет деятельности, но есть отчет

Перепишем всех! Или немного о статистической отчетности

Упрощенная бухгалтерская отчетность | Как заполнить упрощенную форму на УСН

Проблемные вопросы при заполнении декларации на УСН

Основные ошибки в заполнении баланса – проверьте себя

Учет финансовых результатов от продаж – проводки и примеры

Подотчётные суммы – безналом на карту сотрудника, возврат неиспользованных подотчётных сумм, подотчёт и компенсация затрат

Заполнение таблицы 3 формы 4-ФСС – проблемные зоны

Нулевая отчетность в ФСС — когда нет деятельности, но есть отчет

Перепишем всех! Или немного о статистической отчетности

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…

Любовь

04.02.2015В 2012 году в результате ошибки налог на прибыль по форме 2 отражен на 600 тыс.руб больше чем в декларации по налогу на прибыль. В балансе все отражено верно. Как исправить данные формы 2?

Наталья

10.02.2015Исправить данные формы 2 нельзя. Ошибку 2012 года можно устранить только в текущем году (или в отчете 2014 года, если еще не сдали). В пояснениях укажите, какую ошибку исправляете.

irina

01.03.2015Добрый день! 01.01.2014 ввели остатки в 1с вручную. так как обнаружилось несоответствие счета 69 ндс с декларацией, то использовали счет 000.( в декларации ндс начислен больше, чем по факту в осв).При закрытии года на какой счет списать сальдо с 000 счета/ Спасибо

Наталья

02.03.2015Ирина, добрый день! На 91, если не хотите разбираться, откуда пошла разница (по-хорошему, надо бы). Счет 000 используется при формировании начальных остатков при переходе на новую базу, например. Для корректировки несоответствий он не используется.

АННА

13.03.2015Добрый день! При формировании отчета за 2014 г. в отчете о финансовых результатах за 2013 г обнаружена ошибка!!! не указаны прочие доходы и расходы за 2013 г. Как исправить ошибку в отчете о финансовых результатах? Организация принимает УСНО доходы.

Наталья

13.03.2015Добрый день! Все исправления нужно учитывать в отчетности за 2014 год. Уточненки по бухгалтерской отчетности не сдаются.

АННА

13.03.2015Спасибо Наталья! то есть в отчете о финансовых результатах за 2014 год в столбце 2013 я ставлю показатели с учетом исправлений!?

Наталья

13.03.2015Нет, в столбце с данными за 2013 Вы ставите то же, что было в отчете за 2013. А разницу прибавляете к данным за 2014. Т.е. считайте, что Вы все исправления внесли датами от 2014 года.

АННА

13.03.2015Наталья правильно я понимаю если в 2013 году чистая прибыль была завышена, то в 2014 г. она будет занижена на сумму не указанную в 2013!? А какой инструкцией или ПБУ руководствоваться

Наталья

14.03.2015Да, правильно. ПБУ 22

АННА

14.03.2015спасибо