Colors

Colors  Docs

Docs  Support

Support

Учет электронных билетов – такие хлопотные новшества

Оглавление

Системы оплаты товаров и услуг с каждым годом все больше интегрируются с передачей данных через интернет, с формированием единой системы данных. Электронными билетами сейчас уже никого не удивить, и оплата таким способом проезда в поезде или на самолете происходит так же легко, как покупка билета в театр или кино.

Системы оплаты товаров и услуг с каждым годом все больше интегрируются с передачей данных через интернет, с формированием единой системы данных. Электронными билетами сейчас уже никого не удивить, и оплата таким способом проезда в поезде или на самолете происходит так же легко, как покупка билета в театр или кино.

Организации также не стоят в стороне от новшеств и все больше приобретают для командированных сотрудников не бумажные, а электронные билеты. Как вести учет электронных билетов, какие документы потребуются для подтверждения расходов?

Статус электронного билета

Прежде чем говорить об отражении расходов в учете, следует разобраться с самим понятием «электронный билет». Что это такое?

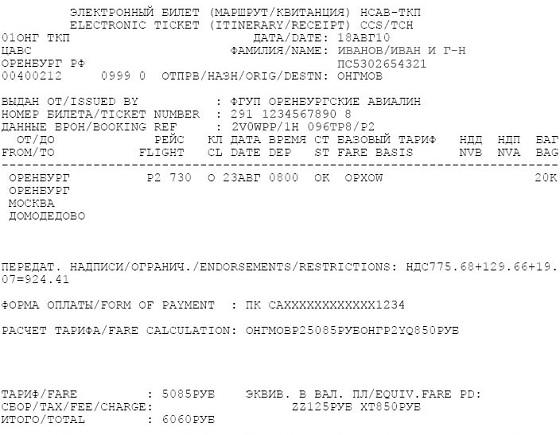

Электронный билет, который можно использовать для подтверждения расходов на самолет – это маршрут/квитанция электронного пассажирского билета и багажной квитанции. Он представляет собой выписку из автоматизированной системы оформления перевозок.

Этот документ выдается в офисах продаж билетов на самолет при оплате наличными или приходит на электронную почту, а затем его распечатывают на принтере. Он является документом строгой отчетности и используется при расчетах наличными или платежными картами без использования ККТ (п.2 Приказа Минтранса России от 08.11.2006г. №134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»).

Как выглядит маршрут/квитанция видно на рисунке ниже.

При поездках по железной дороге используется другой документ строгой отчетности – контрольный купон электронного проездного документа (билета). Он также является выпиской из автоматизированной системы управления перевозками (п.2 Приказа Минтранса России от 31.08.2011г. №228). Этот купон направляется пассажиру в электронном виде.

Посадочные талоны

Достаточно ли одного электронного билета для подтверждения расходов на проезд? С позиции налоговых органов, этого недостаточно, поскольку нет подтверждения, что сотрудник действительно находился в самолете или поезде, т.е. не установлен сам факт проезда (письмо Минфина от 23.09.2011г. №03-03-07/34).

Если билет приобретался в бездокументарной форме, то документами будут:

— маршрут/квитанция – с указанной стоимостью перелета или проезда – подтвердит расходы на приобретение билета;

— посадочный талон – подтвердит перелет по маршруту, указанному в билете.

Если посадочный талон у работника не сохранился, то оправдательным документом может стать справка, выданная перевозчиком (или представителем), в которой содержится информация, необходимая для подтверждения полета (письмо Минфина от 27.02.2012г. №03-03-07/6).

Для признания расходов кассовый чек, банковская выписка, слип не обязательны (письмо Минфина от 01.10.2012г. №03-03-06/1/515).

Вычет НДС по электронному билету

Если компания – продавец билетов является плательщиком НДС, то в электронном билете будет указана сумма НДС, выделенная отдельной строкой. В этом случае организация имеет право на вычет по НДС (письмо Минфина от 21.09.2012г. №03-07-11/393).

Для получения вычета билет регистрируется в книге покупок. Билет регистрируется в книге тогда, когда возникает право на вычет – на дату утверждения авансового отчета. В графе дата и номер счета-фактуры записывается номер билета и дата его оформления. Если ИНН на билете не указан, то соответствующий столбец не заполняется.

Если НДС в билете не выделен или есть строка под общим названием «налоги и сборы», то принять НДС к вычету нельзя. В этом случае вся сумма расходов на приобретение билета относится на прочие расходы, связанные с производством и реализацией (письмо Минфина от 10.01.2013 г. №03-07-11/01).

Бухгалтерский учет расходов

Для отражения оплаченных билетов Планом счетов предназначен счет 50 «Касса», субсчет 50-3 «Денежные документы». При покупке билетов по безналичному расчету делаются следующие записи:

Дебет 60 — Кредит 51 – оплачено за приобретенные билеты;

Дебет 50-3 «Денежные документы» — Кредит 60 – оприходованы в кассу приобретенные билеты;

Дебет 71 — Кредит 50-3 «Денежные документы» – билеты выданы подотчетному лицу.

Про оформление авансового отчета читайте здесь. О других подтверждающих документах смотрите тут.

А на вашем предприятии используются электронные билеты? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Премии при расчете отпускных: такие хлопотные «бонусы»

Использование электронных документов: путь в будущее

Учет дисконтных карт: документ на скидку

Проштрафился – плати: учёт штрафов и пеней

Учет скидок задним числом – подчищаем «хвосты» в бухгалтерии и налогах

Использование электронных денег – новые возможности и новые проблемы

Бухгалтерский и налоговый учет кондиционеров

ИП ведет учет в Книге доходов и расходов

Премии при расчете отпускных: такие хлопотные «бонусы»

Использование электронных документов: путь в будущее

Учет дисконтных карт: документ на скидку

Проштрафился – плати: учёт штрафов и пеней

Учет скидок задним числом – подчищаем «хвосты» в бухгалтерии и налогах

Использование электронных денег – новые возможности и новые проблемы

Бухгалтерский и налоговый учет кондиционеров

ИП ведет учет в Книге доходов и расходов

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…