Colors

Colors  Docs

Docs  Support

Support

Незавершенное производство на предприятии и себестоимость

В предыдущей статье мы разобрали пример, который показал нам, как формируется полная и сокращенная себестоимость, а также проводки, которые при этом возникают. Рассмотренный нами пример справедлив для предприятий, на которых отсутствует так называемое незавершенное производство.

Например, в пекарне, которая печет булочки или в кондитерском цехе нет незавершенного производства, т.е. все материалы (мука, масло и т.п.), которые за месяц мы отпустили в цех, превратились в булочки или пирожные, никаких остатков (недопеченного теста, недоделанного крема) в цеху на конец месяца не остается.

Есть же такие производства, в которых незавершенное производство на предприятии есть. Например, на предприятии осуществляют сборку сложных приборов из отдельных деталей. Вполне вероятно, что на конец месяца в цеху будут находиться недоделанные приборы. Т.е. материалы на них отпущены, труд затрачен, а в готовую продукцию они еще не превратились. Это и есть незавершенное производство.

Незавершенное производство

Незавершенное производство на предприятии – это стоимость продукции, которая еще не прошла все стадии изготовления.

Давайте посмотрим это на примере одного вида продукции. Допустим, мы выпускаем телевизоры «Мечта». Для того чтобы определить величину незавершенного производства на конец месяца проводят инвентаризацию – пересчитывают материалы, которые отпущены в производство, но еще не закончены обработкой, определяют затраты труда на обработку деталей, сборку недоделанных телевизоров.

Пример

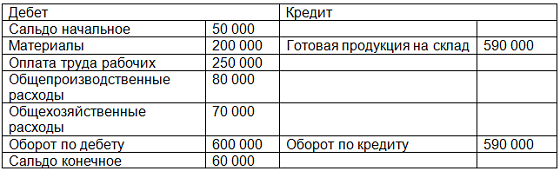

Рассмотрим пример. Незавершенное производство на начало месяца: 50 000 руб.

За месяц по телевизорам «Мечта» были следующие затраты: материалы 200 000 руб., оплата труда рабочих 250 000 руб., часть общепроизводственных расходов 80 000 руб. (которые относятся к данному виду продукции), часть общехозяйственных расходов – 70 000 руб. (тоже доля, относящаяся к данной продукции). Итого: 600 000 руб.

Незавершенное производство на конец месяца: 60 000 руб.

Значит, на выпущенную из производства продукцию приходится:

50 000 + 600 000 – 60 000 = 590 000 руб.

Выпуск готовой продукции отражается проводкой:

дебет 43 – кредит 20 – на сумму 590 000 руб.

«Наглядно» о незавершенке

Чтобы было понятнее давайте посмотрим «самолет» по счету 20 телевизоры «Мечта»:

Обратите внимание, если используется метод сокращенной производственной себестоимости, то принцип тот же, только общехозяйственные расходы здесь не участвуют.

Незавершенное производство определяется отдельно по каждому виду продукции. Таким образом, по итогам проведенной инвентаризации незавершенного производства и данным по затратам можно определить фактическую себестоимость выпущенной за месяц продукции.

О формировании полной себестоимости и распределении затрат читайте здесь . Чем отличается сокращенная производственная себестоимость, смотрите тут.

Если на вашем предприятии незавершенное производство? Задавайте свои вопросы в комментариях!

Вам может быть интересно:

Полная и сокращенная себестоимость – две стороны одной медали

Сокращенная производственная себестоимость – куда уходят общехозяйственные расходы

Покупаем материалы – правильно учитываем фактическую себестоимость

Берегите то, что вам дорого: расходы на охрану на предприятии

Организация учета на малом предприятии — есть варианты

Система повременной оплаты труда – «зарплатная» классика на предприятии

Воинский учет на предприятии – бойцы невидимого фронта в отделе кадров

Возврат материалов из производства

Полная и сокращенная себестоимость – две стороны одной медали

Сокращенная производственная себестоимость – куда уходят общехозяйственные расходы

Покупаем материалы – правильно учитываем фактическую себестоимость

Берегите то, что вам дорого: расходы на охрану на предприятии

Организация учета на малом предприятии — есть варианты

Система повременной оплаты труда – «зарплатная» классика на предприятии

Воинский учет на предприятии – бойцы невидимого фронта в отделе кадров

Возврат материалов из производства

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…