Colors

Colors  Docs

Docs  Support

Support

Купили основное средство? Ваша задача — определение срока полезного использования

Оглавление

В работе практически каждой организации используются основные средства. Одной из их особенностей является постепенный перенос своей стоимости на расходы путем начисления амортизации. Для того чтобы правильно установить величину амортизационных отчислений, нужно не только правильно рассчитать первоначальную стоимость объектов, но и определить срок полезного использования. И если по новым основным средствам выяснить срок несложно, то определение срока полезного использования для объектов, бывших в употреблении, не всегда просто.

В работе практически каждой организации используются основные средства. Одной из их особенностей является постепенный перенос своей стоимости на расходы путем начисления амортизации. Для того чтобы правильно установить величину амортизационных отчислений, нужно не только правильно рассчитать первоначальную стоимость объектов, но и определить срок полезного использования. И если по новым основным средствам выяснить срок несложно, то определение срока полезного использования для объектов, бывших в употреблении, не всегда просто.

Срок полезного использования в бухгалтерском учете

Под сроком полезного использования понимают число лет (месяцев), в течение которых организация собирается использовать основное средство. В бухгалтерском учете его можно определить разными способами:

— как ожидаемый срок использования согласно мощности и производительности объекта основных средств;

— исходя из планируемого физического износа, который устанавливается в зависимости от естественных условий, агрессивности среды, режима работы, наличия предупредительных ремонтов и т.п.

— на основе нормативно-правовых и других ограничений, связанных с использованием объекта.

Таким образом, организация самостоятельно определяет срок полезного использования на дату ввода основного средства в эксплуатацию.

Срок полезного использования в налоговом учете

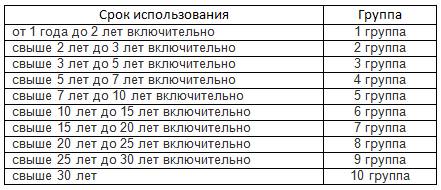

В налоговом учете пространства для маневра со сроком использования объекта меньше. В этом случае есть документ, которым надо обязательно руководствоваться – постановление Правительства «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002г. №1.

Всего в этом постановлении выделено 10 групп.

Если мы заглянем в постановление, то увидим, что каждая группа содержит перечень основных средств с кодами по классификатору ОКОФ, которые в нее входят. Иногда сразу затруднительно найти в постановлении нужное основное средство. Тогда сначала надо найти ваше основное средство в ОКОФ, а потом, зная код по ОКОФ, искать его в постановлении и определять классификационную группу.

Например, компьютер – код по ОКОФ 14 3020000 — техника электронно-вычислительная относится ко 2 группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

Может случиться так, что вы не сможете найти свое основное средство в постановлении или классификаторе. Тогда согласно п.6 ст.258 НК срок устанавливается на основании технических условий или рекомендаций изготовителей (по паспорту или техническому описанию основного средства).

Приобретение имущества, бывшего в употреблении

Если организация покупает имущество, бывшее в эксплуатации, то необходимо учитывать некоторые особенности при определении срока использования. Причем проблемы возникают не с бухгалтерским (где компания может самостоятельно определить срок), а с налоговым учетом. Согласно п.7 ст.258 НК по объектам б/у срок рассчитывается за вычетом времени, в котором основное средство использовалось предыдущим собственником.

Если объект покупается у другой организации или ИП, то продавец должен представить документы, которые подтвердят срок использования – акт приемки-передачи (типовые формы №ОС-1 или ОС-1а). Если акта нет, то начислять амортизацию по такому основному средству компания не сможет (письмо Минфина №03-03-06/1/448 от 05.07.2010г.).

Пример: ООО «Звезда» покупает станок у ООО «Солнце». Срок полезного использования установлен ООО «Солнце» в 120 месяцев. Фактически станок находился у компании-продавца 50 месяцев. При продаже составлен акт приемки-передачи. А значит, ООО «Звезда» установит срок полезного использования для приобретенного станка 70 месяцев.

Если объект приобретен у физлица, который ИП не является, то срок эксплуатации имущества предыдущим собственником не учитывается (письмо Минфина №03-03-06/2/172 от 06.10.2010г.)

По объекту использовался повышающий коэффициент

Определение срока полезного использования также затрудняется, если по приобретаемому б/у имуществу предыдущим собственником применялся повышенный коэффициент амортизации. Например, такое часто случается при выкупе у лизингодателя предмета лизинга или эксплуатации основных средств в режиме повышенной сменности.

Приобретая основное средство, вы не сможете учитывать повышающий коэффициент, который использовал предыдущий собственник. Т.е. из общего срока использования вы будете вычитать фактический срок работы, без учета коэффициента (письмо Минфина №03-03-06/1/168 от 22.03.2011г.).

Пример. Изменим условия предыдущего примера, предположив, что ООО «Солнце» эксплуатировало станок в условиях повышенной сменности и использовало повышающий коэффициент, равный 2. Несмотря на это срок полезного использования ООО «Звезда» установит опять же в 70 месяцев.

О том, что включается в расходы на приобретение основных средств, читайте здесь . А о том, как правильно определить инвентарный объект для приобретенного имущества, смотрите тут .

А как определяете срок полезного использования в бухгалтерском учете вы? Устанавливаете сами или используете Постановление №1? А может, вам приходилось покупать б/у основные средства? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Удержание алиментов на детей из заработной платы – ваша «святая» обязанность

Открываем «офис» в интернет – учитываем расходы на создание сайта

Критерии основных средств – как опознать их «в лицо»?

Способы амортизации в налоговом учете: вам просто или быстро?

Лимит основных средств – эффективный инструмент для умелых рук

Бухгалтерский и налоговый учет кондиционеров

Неотделимые улучшения арендованного имущества – можно ли учесть в расходах?

Покупка б/у основного средства – правильно ведём учёт

Удержание алиментов на детей из заработной платы – ваша «святая» обязанность

Открываем «офис» в интернет – учитываем расходы на создание сайта

Критерии основных средств – как опознать их «в лицо»?

Способы амортизации в налоговом учете: вам просто или быстро?

Лимит основных средств – эффективный инструмент для умелых рук

Бухгалтерский и налоговый учет кондиционеров

Неотделимые улучшения арендованного имущества – можно ли учесть в расходах?

Покупка б/у основного средства – правильно ведём учёт

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…