Colors

Colors  Docs

Docs  Support

Support

Способы амортизации в налоговом учете: вам просто или быстро?

Оглавление

Налоговый кодекс дает право налогоплательщику, находящемуся на общем режиме налогообложения, учесть в расходах всю стоимость приобретенных основных средств. Но это процесс не разовый, а постепенный – через начисление амортизации – ежемесячных платежей в течение всего срока использования.

Налоговый кодекс дает право налогоплательщику, находящемуся на общем режиме налогообложения, учесть в расходах всю стоимость приобретенных основных средств. Но это процесс не разовый, а постепенный – через начисление амортизации – ежемесячных платежей в течение всего срока использования.

Налоговый кодекс дает на выбор разные способы амортизации в налоговом учете. Какой лучше выбрать и как определить сумму амортизации за месяц?

Что будем амортизировать

Сначала определимся, по каким основным средствам мы имеем право начислять амортизацию в налоговом учете. В НК используется такое понятие, как амортизируемое имущество. Под ним понимают имущество, которым организация владеет на праве собственности, оно используется для получения дохода, срок службы имущества больше 12 месяцев, а первоначальная стоимость более 40 000 рублей. Как видно из определения, в отличие от бухгалтерского учета здесь установлен лимит стоимости основных средств.

Однако есть такое имущество, которое отвечает требованиям, но амортизируемым имуществом все-таки не считается (п.2 ст.256 НК):

— объекты природопользования, в том числе земельные участки;

-имущество бюджетных учреждений и некоммерческих организаций;

— имуществу, купленному за счет бюджетных средств целевого финансирования;

— произведения искусства, приобретенные здания, объекты внешнего благоустройства.

Есть также ситуации, когда имущество исключается из амортизируемого имущества (п.3 ст.256 НК):

— передача в безвозмездное пользование по договору;

— на консервации более 3 мес.;

— на реконструкции и модернизации более 12 мес.

Линейный способ начисления амортизации

Установлены такие способы амортизации в налоговом учете: линейный и нелинейный. Линейный, по сути, совпадает с таковым методом из бухгалтерского учета. Однако есть и отличие: в бухучете сначала считают сумму за год, а потом делят на 12, а в налоговом учете считают для месяца.

В линейном способе амортизация считается за каждый месяц (п.1 ст.259 НК):

А = ПС * НА

ПС – первоначальная (восстановительная стоимость);

НА – норма амортизации.

НА = 1 / n * 100%

n – срок полезного использования в месяцах.

Расчет суммы амортизации ведется отдельно для каждого объекта, а потом все величины суммируются.

Пример: ООО «Океан» приобрело оборудование для переработки рыбы. Установлен срок полезного использования 120 месяцев (о том, как определить срок использования, смотрите тут). Первоначальная стоимость 480 000 руб.

Норма амортизации: 1/120 * 100% = 0,83%

Ежемесячная сумма амортизации: 480 000 руб. *0,83% = 4000 руб.

Нелинейный метод начисления амортизации

В отличие от линейного метода в нелинейном амортизация считается не по отдельным объектам, а по всем основным средствам, входящим в группу. Для расчета за месяц используется такая формула:

А = В * (k / 100)

В – суммарный баланс группы на начало месяца;

k – норма амортизации для группы.

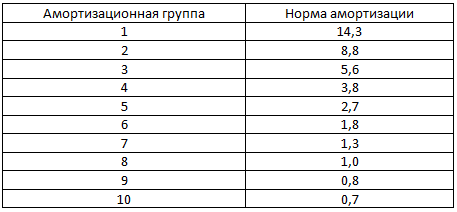

Нормы амортизации не рассчитываются, они уже есть готовые в Налоговом кодексе (п.5 ст.259.2).

Пример:

ООО «Зима» работает с января 2012 года, использует нелинейный метод начисления амортизации. 15 января приобретен компьютер за 45000 руб. (без НДС), срок полезного использования – 25 месяцев (вторая амортизационная группа). Амортизацию начнем начислять с февраля:

45000 * (8,8% / 100%) = 3960 руб.

Пусть в феврале приобретен еще один такой же компьютер. Суммарный баланс на 1 марта составит: 45 000 – 3960 + 45 000 = 86 040 руб.

а амортизация за март:

(45 000 – 3960 + 45 000) * (8,8% / 100%) = 7571,52 руб.

Способы амортизации в налоговом учете выбираются налогоплательщиком самостоятельно. Исключение: для зданий, сооружений, передаточных устройств, которые включены в 8-10 группу, можно использовать только линейный метод. Способ начисления амортизации можно менять, но не чаще раза в 5 лет и только с начала года.

Как рассчитать суммарный баланс группы

Норму амортизации мы установили, для каждой группы она будет своя. Теперь посмотрим, как рассчитать суммарный баланс по группе.

Суммарный баланс нужно рассчитывать как общую (суммарную) остаточную стоимость всех объектов, которые отнесены к отдельной группе или подгруппе. Если вы переходите с линейного на нелинейный метод, то определите суммарный баланс на 1 января года, с которого вы решили применять нелинейный метод.

Далее суммарный баланс групп рассчитывается на 1-е число месяца, для которого считают амортизацию. Суммарный баланс – величина переменная, он может как уменьшаться, так и увеличиваться:

— выбытие объектов или ввод новых в эксплуатацию;

— изменение первоначальной стоимости объектов в результате модернизации, реконструкции и т.д.

-каждый месяц баланс уменьшается на суммы начисленной амортизации.

Ликвидация группы и выбытие объектов

Амортизационная группа должна быть ликвидирована:

— если имущество выбывает из группы и баланс группы становится нулевым;

— суммарный баланс группы становится меньше 40 тыс. руб. на первые числа двух месяцев подряд.

Если объект выбывает из амортизационной группы до окончания его срока полезного использования, то нужно «извлечь» его остаточную стоимость. Для этого используется формула:

Sn = S * (1 – 0,01 * k)n

где: Sn – остаточная стоимость объектов после того как прошло n месяцев с момента включения основных средств в данную амортизационную группу (подгруппу);

S – первоначальная (или же восстановительная) стоимость объектов основных средств;

k – норма амортизации (если есть повышающий коэффициент, то он тоже учитывается), установленная для данной амортизационной группы (подгруппы);

n – количество полных месяцев, которые прошли со дня включения основных средств в амортизационную группу (подгруппу) до дня исключения их из состава данной группы (подгруппы), не считая полных месяцев, в которых основные средства не были в составе амортизируемого имущества. Важно: если объект выбывает из состава группы в последний день месяца, то этот месяц не участвует в расчетах остаточной стоимости.

Когда закончился срок полезного использования объекта, его исключают из состава группы без изменения суммарного баланса группы.

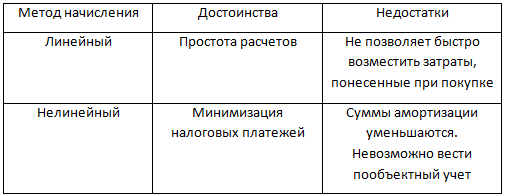

Следует отметить, что и линейный, и нелинейный методы начисления амортизации в налоговом учете имеют свои достоинства и недостатки, которые приведены в таблице.

Какие методы начисления амортизации можно использовать в бухгалтерском учете, смотрите здесь . А как правильно определить срок полезного использования объекта, читайте тут .

Какой метод используете вы? Как думаете, сложно ли использовать на практике более выгодный – нелинейный метод? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Способы начисления амортизации основных средств в бухгалтерском учете – как выбрать?

Формирование резерва по сомнительным долгам в налоговом учете

Порядок начисления амортизации – как начать и когда закончить

Бухгалтерская отчетность малых предприятий: просто, еще проще

Отражаем в учете расходы на услуги нотариуса

ИП такси – налоги платим и быстро ездим

Недостача в бухгалтерском учете: как учесть и как списать

Полученные субсидии облагаются налогом – как отразить в учете?

Способы начисления амортизации основных средств в бухгалтерском учете – как выбрать?

Формирование резерва по сомнительным долгам в налоговом учете

Порядок начисления амортизации – как начать и когда закончить

Бухгалтерская отчетность малых предприятий: просто, еще проще

Отражаем в учете расходы на услуги нотариуса

ИП такси – налоги платим и быстро ездим

Недостача в бухгалтерском учете: как учесть и как списать

Полученные субсидии облагаются налогом – как отразить в учете?

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…