Colors

Colors  Docs

Docs  Support

Support

Бухгалтерская отчетность малых предприятий: просто, еще проще

Оглавление

Для малого бизнеса чиновники предлагают такой способ упростить бухгалтерский учет, как специальная бухгалтерская отчетность малых предприятий – баланс и отчет о прибылях и убытках. Эту возможность предоставляет приказ Минфина от 02.07.2010г. № 66н, в который внесены поправки приказом от 17.08.2012г. № 113н.

Для малого бизнеса чиновники предлагают такой способ упростить бухгалтерский учет, как специальная бухгалтерская отчетность малых предприятий – баланс и отчет о прибылях и убытках. Эту возможность предоставляет приказ Минфина от 02.07.2010г. № 66н, в который внесены поправки приказом от 17.08.2012г. № 113н.

Напомним, что к малому бизнесу относятся организации и ИП, отвечающие ограничениям (федеральный закон от 24.07.2007г. №209-ФЗ, постановление правительства от 22.07.2008г. №556:

— численность работников за предшествующий год не больше 100 чел.

— выручка за год в нетто-оценке (без НДС) не больше 400 млн. руб.

Насколько проще балансы для «малышей» по сравнению с основными формами? Попробуем разобраться.

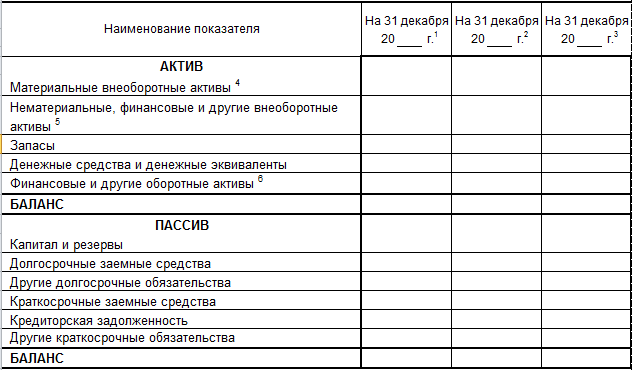

Баланс

Главное изменение состоит в том, что бухгалтерская отчетность малых предприятий гораздо проще обычных за счет укрупнения статей. Названия некоторых обобщенных строк также отличаются. Актив баланса включает только 5 наименований:

1. Материальные внеоборотные активы (сюда войдут основные средства, доходные вложения в материальные ценности, незавершенные капитальные вложения в основные средства);

2. Нематериальные, финансовые и другие внеоборотные активы (результаты исследований и разработок, незавершенные вложения в них, нематериальные активы и незавершенные вложения в них, отложенные налоговые активы, долгосрочные финансовые вложения);

3. Запасы (название строки аналогично общим формам отчетности);

4. Денежные средства и их эквиваленты;

5. Финансовые и другие оборотные активы (краткосрочные финансовые вложения, дебиторская задолженность, прочие оборотные активы);

От раздела III общей формы баланса осталась одна строка «Капитал и резервы». Долгосрочные обязательства представлены двумя строками: заемные средства и другие обязательства. Краткосрочные обязательства представлены тремя строками:

— краткосрочные заемные средства – аналогична строке «Заемные средства» общего баланса;

— кредиторская задолженность (строка приводится без детализации);

— другие краткосрочные обязательства, включающая доходы будущих периодов, прочие обязательства, резервы предстоящих расходов).

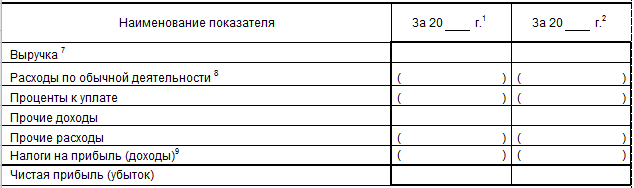

Отчет о прибылях и убытках

Отчет о прибылях и убытках для малых предприятий также существенно сокращен и содержит всего семь строк:

– Выручка – в нетто-оценке, т.е. за минусом НДС и акцизов;

– Расходы по обычной деятельности – включает себестоимость продаж, а также коммерческие и управленческие расходы;

– Проценты к уплате

– Прочие доходы

– Прочие расходы

– Налоги на прибыль (доходы) – здесь отражается не только сумма текущего налога на прибыль, но и изменение отложенных налоговых активов и обязательств;

– Чистая прибыль (убыток).

Если организация малого бизнеса не захочет применять новые «укрупненные» формы отчетности, то она может по-прежнему использовать старые формы отчетности, общие для всех. В них она может раскрывать дополнительную информацию. Это разрешает п.6 приказа Минфина от 29.06.2009г. №66н.

Если организация представляет бухгалтерскую отчетность в налоговые органы в электронной форме, то для этого случая Приказом от 16.11.2012г. №ММВ-7-6/881@ налоговой службой утверждены электронные форматы документов.

А как относитесь вы к новым формам отчетности для малого бизнеса? Реально ли они упрощают процедуру составления отчетности? Будете ли вы ими пользоваться? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Способы амортизации в налоговом учете: вам просто или быстро?

Учет топливных карт – как работать с ГСМ проще

Счет-фактура 2012 – еще одна новация для предприятий на ОСНО

Отчетность по почте: о подводных камнях в тихой гавани Почта РФ

Скорая бухгалтерская помощь

Заявление о переходе на УСН? Проще простого!

Хотите работать проще? Переходите на патент 2014

Куда и как сдавать отчетность по обособленному подразделению

Способы амортизации в налоговом учете: вам просто или быстро?

Учет топливных карт – как работать с ГСМ проще

Счет-фактура 2012 – еще одна новация для предприятий на ОСНО

Отчетность по почте: о подводных камнях в тихой гавани Почта РФ

Скорая бухгалтерская помощь

Заявление о переходе на УСН? Проще простого!

Хотите работать проще? Переходите на патент 2014

Куда и как сдавать отчетность по обособленному подразделению

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…

Ирина

25.03.2014На мой взгляд удобно заполнять отчетность в полной форме. Просто берешь сальдо и обороты по счетам и переносишь в отчетность. А при "упрощенной" схеме нужны дополнительные манипуляции по группировке данных. Лишняя арифметика, лишние ошибки;) Да вообще, когда было предложено малым предприятиям отказаться от основы учета - двойной записи хозяйственных операций, мне это показалось ошибкой. Даже небольшим предприятиям нужен нормальный учет материалов, дебиторов, кредиторов и т д. И только двойная запись позволит правильно без ошибок все это учитывать, так как все счета повязаны между собой балансом, они контролируют друг друга таким образом. Только, скажем, сапожник, который один сидит в своей будке, может не вести полноценный учет;) Ну так он и индивидуальный предприниматель, а не организация. А как только появляются наемные работники, необходим нормальный, в средневековье придуманный, учет. Иначе начнутся хищения, злоупотребления, да просто по халатности забудешь сделать запись и не заметишь этого.

Алла

05.04.2014Спасибо,что в наше время есть такие как ВЫ!!!!Удачи во всем и с весной!