Colors

Colors  Docs

Docs  Support

Support

Заполнение декларации по УСН с объектом «доходы»

Организации, применяющие упрощенную систему налогообложения, должны подать в налоговую инспекцию налоговую декларацию не позднее 31 марта следующего года, а ИП на УСН – не позднее 30 апреля. Отчитаться за 2014 год упрощенцам предстоит по новой форме, утвержденной приказом ФНС от 4 июля 2014 г. N ММВ-7-3/352@. В этой статье разберем на примере, как составлять декларацию при использовании объекта «доходы», а в следующей – для объекта «доходы-расходы».

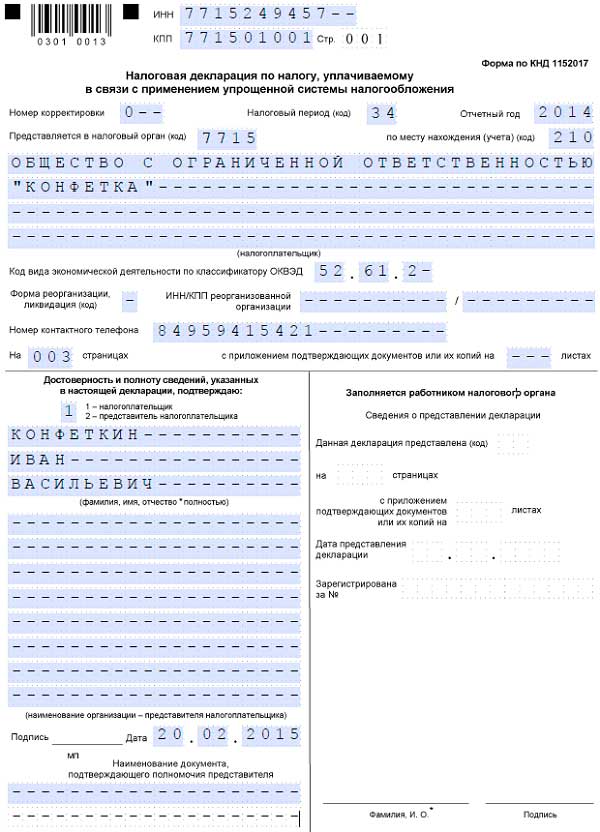

Титульный лист

Титульный лист заполняется одинаково, независимо от объекта налогообложения. Сверху указывается ИНН и КПП налогоплательщика и номер страницы (001).

Остальные поля заполняются следующим образом:

Номер корректировки: для первичной декларации ставится 0—, для первой корректировки 1- — и т.д.

Налоговый период: код 34 ставится при заполнении декларации за год, при реорганизации, ликвидации или снятия с учета в качестве ИП ставится код 50, при переходе на другой режим налогообложения указывается код 95, код 96 ставится, если ИП прекращает деятельность на УСН.

Отчетный год: указывается год, за который отчитывается налогоплательщик.

Предоставляется в налоговый орган: указывается код налоговой инспекции, в которую предоставляется декларация. Это первые 4 цифры в КПП.

По месту нахождения (учета): код 120 для ИП, зарегистрированных по месту жительства, код 210 для организаций, отчитывающихся по месту нахождения компании, код 215 – для правопреемника.

Далее заполняется название налогоплательщика так, как указано в учредительных документах.

ОКВЭД можно посмотреть в документе, выданном при регистрации органами статистики.

Не забудьте указать номер контактного телефона с кодом.

Как правило, заполняется 3 листа декларации, поэтому вписываем в поле «На 003 страницах». Если налогоплательщик заполняет раздел 3 декларации, посвященный имуществу, полученному в качестве благотворительности, то в декларации будет 4 листа. В нашем примере раздела 3 не будет.

Приложений к декларации также не будет, поэтому поле остается пустым.

Если налогоплательщик самостоятельно заполняет и предоставляется декларацию (а не привлекает, например, стороннюю бухгалтерскую компанию), то достоверность сведений подтверждает сам налогоплательщик. В соответствующем поле ставится цифра «1».

В декларации организации указывается фамилия, имя и отчество ее руководителя, ИП оставляет поле пустым.

Далее руководитель или ИП ставит подпись, печать (ИП может не ставить) и дату заполнения декларации.

Так будет выглядеть титульный лист ООО «Конфетка».

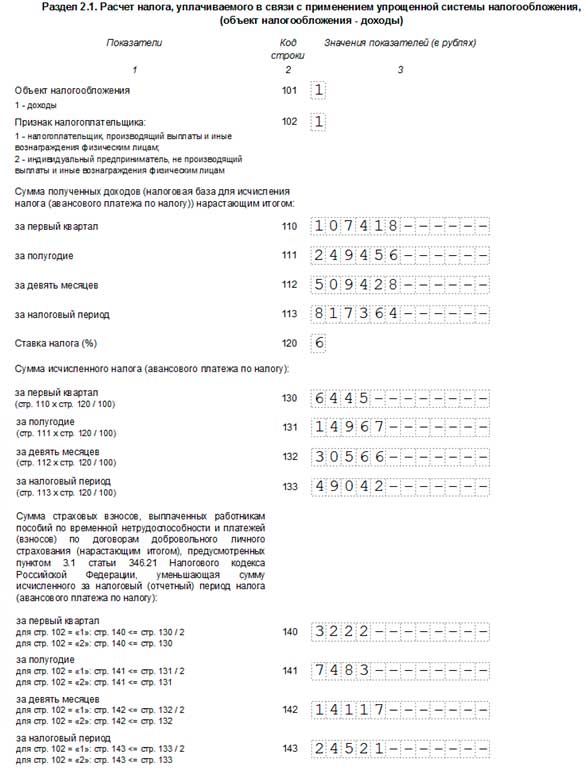

Скажем несколько общих слов о заполнении дальнейших разделов декларации. Вверху страницы нужно указать ИНН и КПП налогоплательщика и порядковый номер заполняемой страницы. Все показатели округляются до целых рублей.

При объекте налогообложения «доходы» налогоплательщик должен заполнить разделы 1.1 и 2.1.

Раздел 2.1.

Сначала заполним этот раздел, а затем вернемся к разделу 1.1.

В поле 101 ставим «1», т.к. отчитываемся по объекту налогообложения «доходы».

В поле 102 ставим «1», т.к. в штате компании есть наемные сотрудники. ИП без сотрудников ставит «2».

Данные в полях 110 – 113 заполняются нарастающим итогом, т.е., например, в поле 111 нужно указать доход, полученные за 1 и 2 кварталы суммарно.

Ставка налога при объекте «доходы» составляет 6%, поэтому в поле 120 пишем «6».

В полях 130-133 указываем получившуюся сумму налога. Суммы доходов соответствующих периодов умножаем на 6%. Не забываем округлять получившиеся значения до целых рублей.

В соответствии с п. 3.1 ст. 346.21 сумму налога можно уменьшить на сумму уплаченных взносов в ПФР и ФСС за работников, пособий по нетрудоспособности, выплаченной за счет средств работодателя, платежей по договорам добровольного личного страхования. ИП может также уменьшить налог на сумму уплаченных фиксированных взносов. При этом налог можно уменьшить не более чем на 50%. Если у ИП нет сотрудников, то налог можно уменьшить без ограничения, до 100% уменьшения.

В полях 140-143 декларации указываются суммы, на которые налогоплательщик имеет право уменьшить платежи.

Например, в 1 квартале ООО «Конфетка» начислила и выплатила взносов на 4500 руб. Сумма налога за 1 квартал получилась 6445 руб. Половина от этой суммы – 3222,5 руб. По правилам арифметики сумма должна округляться до 3223, но 3223 больше, чем 50% от 6445, поэтому в поле 140 ставим 3222, т.к. это максимальная сумма страховых взносов, на которую можно уменьшить налог.

Всего за 2 полугодие компания уплатила взносов на сумму 8153 руб., однако это превышает половину суммы налога за полугодие, поэтому, как и в 1 квартале, указываем 50% от налога, округляя в меньшую сторону: 14967 руб. х 50% = 7483,5. В поле 141 пишем 7483.

За 9 месяцев компания начислила взносы на сумму 16850, однако уплатила 14117. Уменьшить налог можно только на сумму уплаченных взносов, поэтому в поле 142 указываем 14117. (Половина от налога за 9 месяцев 15283, поэтому сумму взносов указываем в полном объеме)

Всего за год компания оплатила взносов на сумму 28567 руб. 50% от суммы годового налога составляет 24521 руб. Поэтому в поле 143 указываем 24521.

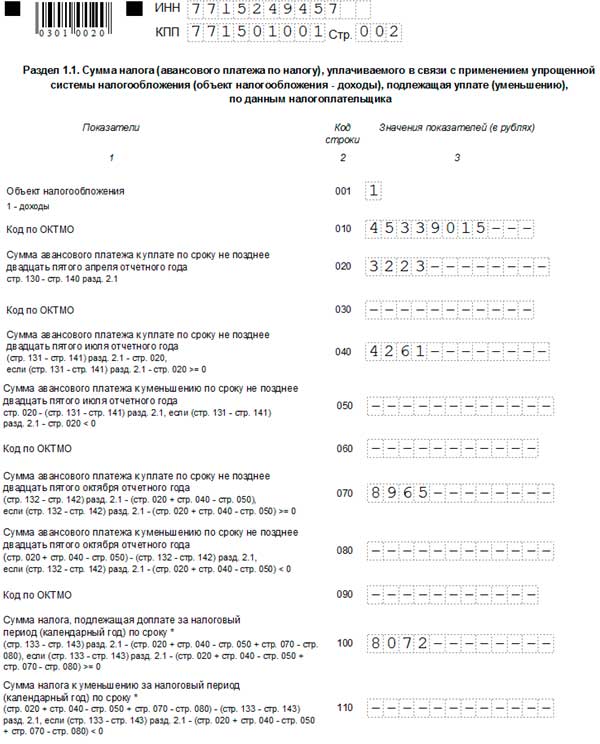

Раздел 1.1

В данный раздел заносится информация о налоговых платежах.

В поле 001 ставим «1», т.к. объект налогообложения – доходы.

В поле 010 – ОКТМО. Если он восьмизначный, после 8 цифр ставятся прочерки. Если компания или ИП не меняли местонахождение/адрес регистрации, то в полях 030, 060 и 090 ставятся прочерки.

В полях 020, 040, 070 и 100 указываются суммы налога (аванса по налогу), которые налогоплательщик должен был заплатить по итогам каждого периода. Для удобства расчета в декларации указаны формулы, по которым налогоплательщик может рассчитать сумы налоговых платежей на основании данных из раздела 2.1.

Поля 050, 080, 110 заполняются, если сумма налога за предыдущий период получилась больше, чем за данный. Например, в 1 квартале доход составил 100 000 руб. Налог – 6 000. Уплачено взносов на 1 000. Авансовый платеж за 1 квартал – 5 000. За полугодие доход остался 100 000 (во 2-м квартале не было дохода), а взносов за полугодие уплачено 4 000. Налог, подлежащий уплате за полугодие, получается 2 000 (6 000 – 4 000), что на 3 000 меньше, чем по итогам квартала. Поэтому в поле 050 указывает 3 000.

Вам может быть интересно:

Заполнение декларации по УСН с объектом «доходы-расходы»

Учет расходов ИП на УСН с объектом «доходы»

Заполнение декларации по ЕНВД в 2015 году: пошаговая инструкция

Заполнение декларации 3-НДФЛ 2011 год: проблема решаема!

Заполнение декларации по налогу на имущество – закрываем дела за прошлый год

Коварные строки 040 и 050 декларации по УСН

Проблемные вопросы при заполнении декларации на УСН

Демонтаж основных средств – правильно прощаемся с выбывающим объектом

Заполнение декларации по УСН с объектом «доходы-расходы»

Учет расходов ИП на УСН с объектом «доходы»

Заполнение декларации по ЕНВД в 2015 году: пошаговая инструкция

Заполнение декларации 3-НДФЛ 2011 год: проблема решаема!

Заполнение декларации по налогу на имущество – закрываем дела за прошлый год

Коварные строки 040 и 050 декларации по УСН

Проблемные вопросы при заполнении декларации на УСН

Демонтаж основных средств – правильно прощаемся с выбывающим объектом

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…