Colors

Colors  Docs

Docs  Support

Support

Входной НДС при УСН – учитываем в расходах без последствий

Оглавление

Работая на «упрощенке», вы конечно знаете, что перечень расходов, которые можно учесть при расчете единого налога (объект «доходы-расходы») ограничен. Все они перечислены в п.1 ст.346.16 НК. И есть среди них есть один вид затрат «с изюминкой»: он является самостоятельным видом расходов, но с другой стороны – может учитываться только одновременно с другими расходами. О чем речь? Вероятно, вы поняли, что тема этой статьи — входной НДС при УСН.

Работая на «упрощенке», вы конечно знаете, что перечень расходов, которые можно учесть при расчете единого налога (объект «доходы-расходы») ограничен. Все они перечислены в п.1 ст.346.16 НК. И есть среди них есть один вид затрат «с изюминкой»: он является самостоятельным видом расходов, но с другой стороны – может учитываться только одновременно с другими расходами. О чем речь? Вероятно, вы поняли, что тема этой статьи — входной НДС при УСН.

Откуда на УСН берется НДС?

Согласно п. 2,3 ст.346.11 НК, организации и ИП, применяющие упрощенную систему налогообложения с объектом «доходы-расходы», плательщиками НДС не являются. Есть и исключения (ввод товаров на территорию РФ, обязанности налогового агента), но сегодня мы их рассматривать не будем.

Откуда же на УСН берется НДС? Здесь все зависит от того, с какими поставщиками и подрядчиками вы работаете, являются они плательщиками НДС или нет. Если являются, то при продаже вам своих товаров, услуг, работ их обязанностью является начислить и уплатить НДС. Т.е. вы получаете товары, работы, услуги по стоимости вместе с НДС (10% или 18%).

Добросовестный поставщик выпишет вам счет-фактуру. Тогда при выполнении ряда условий вы сможете включить этот входной НДС при УСН в расходы. Что это за условия? Ответ зависит от того, что именно вы приобретали (заказывали).

Обратите внимание: компании на УСН не являются плательщиками НДС и не выставляют его свои покупателям, а, следовательно, и не могут сделать вычет по НДС.

НДС по материалам

Чтобы включить НДС по материалам в расходы, потребуется (пп.8 п.1 ст.346.16 НК):

— материалы должны быть приобретены, оприходованы;

— материалы, на стоимость которых поставщик начислил НДС, должны быть оплачены;

— сами материалы можно учесть в расходах на УСН (ст.346.16, 346.17).

Получается, что НДС будет включаться в расходы одновременно с включением расходов на сами материалы.

НДС по товарам

В случае с товарами ситуация немного посложнее. Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Поэтому есть 2 точки зрения:

1. Официальная позиция Минфина (письмо от 24.09.2012г. №03-11-06/2/128): НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары.

2. НДС – это отдельный вид расходов, который есть в перечне НК. Кодекс не дает информации, когда включать НДС в расходы и не привязывает этот момент к реализации товаров. А значит, НДС можно отнести в расходы уже после его оплаты поставщику. Но доказывать эту точку зрения придется в суде. И поскольку судебной практики по этому вопросу нет, то предугадать решение суда заранее невозможно.

Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы. Давайте посмотрим пример.

Пример

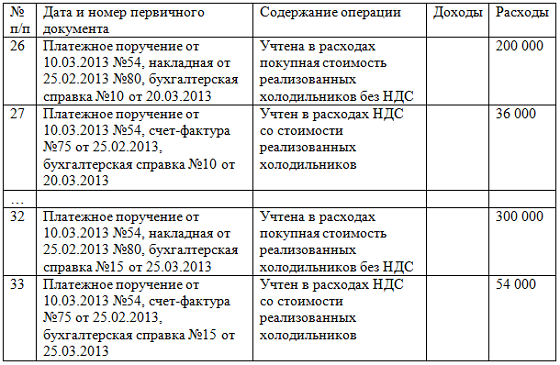

ООО «Веснушка» работает на УСН с объектом «доходы-расходы» и занимается оптовой торговлей бытовой техникой. 25 февраля 2013 года организация приобрела партию холодильников стоимостью 590 000 руб. (в т.ч. НДС 90 000 руб.). Оплата поставщику перечислена 10 марта. А 20 марта была реализована часть партии холодильников покупной стоимостью 200 000 руб. (без НДС). Остальная часть партии реализована 25 марта.

20 марта мы можем включить в расходы стоимость товаров – 200 000 руб. и НДС по этим товарам – 36 000 руб. А 25 марта мы включим в расходы – 300 000 руб. товаров по покупной стоимости и 54 000 руб. НДС по этим товарам.

НДС по ОС и НМА

Иная ситуация с входным НДС по основным средствам и нематериальным активам. Такой налог к отдельному виду расходов по пп.8 п.1 ст.346.16 НК не относится. Расходы на покупку ОС и НМА в период работы на упрощенке списываются по п.3 ст.346.16 и пп.4 п.2 ст.346.17 НК (письмо Минфина от 12.11.2008г. №03-11-04/2/167). А именно после их ввода в эксплуатацию и оплаты поставщику равными долями ежеквартально.

Первоначальная стоимость ОС и НМА в учете на УСН определяется по правилам бухгалтерского учета (ПБУ 6/01 и ПБУ 14/2007). В бухучете в первоначальную стоимость включаются невозмещаемые налоги. На УСН налог на добавленную стоимость возмещаемым не является, поэтому входной НДС по основным средствам и нематериальным активам включается в первоначальную стоимость.

Пример

ООО «Парус» приобрело токарный станок стоимостью 236 000 руб. (в том числе НДС 18%) 18 февраля 2013 года. Станок оплачен 26 февраля, введен в эксплуатацию 28 февраля.

Ежеквартально включаем в расходы: 31 марта – 59 000 руб., 30 июня – 59 000 руб., 30 сентября – 59 000 руб., 31 декабря — 59 000 руб.

Запись в КУДиР

Еще один распространенный вопрос – как сделать запись в книгу учета доходов и расходов по входному НДС? Согласно НК налог на добавленную стоимость является самостоятельным видом расходов (пп.8 п.1 ст.346.16), поэтому в книгу он записывается отдельной строкой. На эту тему есть множество разъяснений Минфина и ФНС.

Что будет, если вы не будете выделять НДС отдельной строкой, а запишете его вместе со стоимостью материалов или товаров? Такое нарушение нельзя отнести к грубым по п.3 ст.120 НК, поскольку книга учета на УСН – это регистр налогового учета, а не бухгалтерского. Поэтому санкций за это не будет. Однако лишний раз давать повод для претензий налоговых инспекторов не стоит.

Нужен ли «упрощенцу» счет-фактура

Входной НДС – это отдельный вид расходов, а значит согласно п.1 ст.252 НК он должен быть подтвержден первичными документами. Какими?

1. Документы, связанные с покупкой имущества: платежные поручения, накладные, акты оказанных услуг, выполненных работ.

2. Счет-фактура (письмо Минфина от 24.09.2008г. №03-11-04/2/147), составленный по всем правилам постановление Правительства от 26.12.2011г. №1137.

С мнением по обязательному наличию счетов-фактур для включения НДС в расходы можно поспорить. Согласно НК, счет-фактура – это документ, который нужен для только вычета НДС и больше ни для чего. Есть постановление ФАС Московского округа от 11.04.2011г. №КА-А40/2163-11, по которому разрешено учесть НДС в расходах только на основании актов или товарных накладных, в которых указан размер НДС.

Как заполнять счета-фактуры, узнайте здесь . Как быть с НДС при переходе на УСН, узнайте тут.

А ваши поставщики являются плательщиками НДС, своевременно и правильно выставляют вам счета-фактуры? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Без чего не обойтись – учитываем материальные расходы при УСН

Как перейти с ЕНВД на УСН безопасно и без последствий

О расходах на вентиляторы, жалюзи и налоге на прибыль

Неотделимые улучшения арендованного имущества – можно ли учесть в расходах?

Результаты аттестации рабочих мест – как отчитаться без последствий

Открываем «офис» в интернет – учитываем расходы на создание сайта

Фиксированные взносы ИП на УСН и ЕНВД – почему выгодно платить поквартально

Расходы на подписку при УСН: журналы и справочники

Без чего не обойтись – учитываем материальные расходы при УСН

Как перейти с ЕНВД на УСН безопасно и без последствий

О расходах на вентиляторы, жалюзи и налоге на прибыль

Неотделимые улучшения арендованного имущества – можно ли учесть в расходах?

Результаты аттестации рабочих мест – как отчитаться без последствий

Открываем «офис» в интернет – учитываем расходы на создание сайта

Фиксированные взносы ИП на УСН и ЕНВД – почему выгодно платить поквартально

Расходы на подписку при УСН: журналы и справочники

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…

Наталья

29.01.2013Юлия, спасибо за новую информацию. Мой вопрос: на УСН "доходы" что делать с входящим НДС при бухгалтерском учете? Нужно ли его выделять и учитывать? Спасибо.

admin

01.02.2013Ничего не делать, он включается в бухучете в первоначальную стоимость, т.е. делается проводка например, дебет 10, 08, 26 и т.д. - кредит 60 - на всю сумму вместе с НДС. Основание: НДС на УСН невозмещаемый налог.

Наталья

02.02.2013Юлия, огромное спасибо! Вы мне очень помогаете! Будьте здоровы и счастливы!

Марина

22.05.2013Добрый день! Помогите пожалуйста! У нас Упрощенка "доходы-расходы". Сами понимаете малый бизнес двигать очень тяжело и каждый клиент очень важен для нас. Есть некоторые покупатели, готовые с нами работать, но что делать если покупатель работает с НДС и не готов принимать улуги без НДС.

Лариса

31.05.2013Юлия! Спасибо за разъяснения!

admin

02.06.2013Если таких клиентов большинство и из-за упрощенки вы теряете клиентов, то выход - перейти на ОСНО. По другому никак. Или ищите других покупателей-упрощенцев.

Tanta103

11.09.2013Сложно работать на ОСНО, налогов больше, бизнесу еще тяжелее развиться.

Людмила

09.12.2020Добрый день. ООО на УСН (доходы). Заключили договор с контрагентом ( они на ОСН), они настаивают на выделении суммы НДС в договоре. Что делать нам ? Спасибо