Colors

Colors  Docs

Docs  Support

Support

Методика раздельного учета в интересном положении

Оглавление

В серии прошлых статей мы успели поговорить о том, как распределить доходы и расходы между видами деятельности, переведенными на УСН и ЕНВД, а также установили, что есть общие расходы, которые согласно п.8 ст.346.18 НК нужно распределять пропорционально доходам.

В серии прошлых статей мы успели поговорить о том, как распределить доходы и расходы между видами деятельности, переведенными на УСН и ЕНВД, а также установили, что есть общие расходы, которые согласно п.8 ст.346.18 НК нужно распределять пропорционально доходам.

Казалось бы, все просто: считаем пропорцию и распределяем общие доходы. Только вот о том, как именно определить пропорцию, в Налоговом кодексе нет ни слова. Тогда организация в своей учетной политике должна самостоятельно определить, какая методика раздельного учета будет использоваться. Конечно же, с учетом пожеланий Минфина.

Где прописываем методику учета

Во-первых, учет организуется путем добавления субсчетов в рабочий план счетов организации. На этих субсчетах будут отражаться доходы и расходы, которые относятся к определенному виду деятельности или к работе организации в целом (общие расходы). Например:

26 субсчет «Общехозяйственные расходы на УСН»

26 субсчет «Общехозяйственные расходы на ЕНВД»

26 субсчет «Общехозяйственные расходы, подлежащие распределению»

Методика раздельного учета прописывается в учетной политике, ином локальном нормативном акте или даже в нескольких документах, которые утверждает руководитель. Если совмещение режимов возникло не с начала календарного года, то можно оформить приказ в дополнение к учетной политике.

Один из важных моментов, которые надо учесть – доходы от деятельности на ЕНВД учитываются кассовым методом, т.е. из доходов по ЕНВД, которые отражены в бухгалтерском учете, исключаются неоплаченные доходы и прибавляются фактически полученные авансы. Это делается для того, чтобы доходы от разных видов деятельности (на УСН и ЕНВД) были сопоставимыми.

Распределяем по доходам за месяц

Для того чтобы посчитать пропорцию, нужно знать величину доходов. Только вот за какой период брать доходы – за месяц, за квартал или нарастающим итогом с начала года? Налоговый кодекс не говорит об этом. И у Минфина однозначной и четкой позиции по этому вопросу нет, точка зрения менялась не раз. Чиновники предлагали 2 возможных варианта:

— исходя из доходов за месяц;

— нарастающим итогом.

Рассмотрим сначала первый из этих вариантов.

В этом случае пропорция рассчитывается, исходя из доходов на УСН и общей величины доходов, полученных за текущий месяц. По итогам отчетного (налогового) периода для расчета единого налога по УСН общехозяйственные расходы, которые относятся к «упрощенке» и рассчитаны за каждый месяц, суммируются и учитываются нарастающим итогом.

Данную точку зрения Минфин высказывал в письмах: от 22.05.2008 г. №03-11-05/130, от 16.04.2009 г. №03-11-06/3/97 и свежее письмо от 23 мая 2012 года N 03-11-06/3/35. Рассмотрим, как проводятся расчеты на примере.

Пример

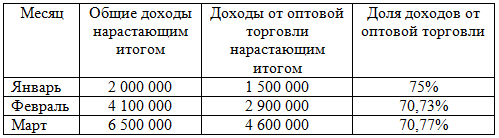

ООО «Хозяюшка» продает товары оптом (УСН) и в розницу (ЕНВД). Согласно учетной политике организации общехозяйственные расходы распределяются пропорционально доходам за каждый месяц. Данные о доходах ООО «Хозяюшка» за 1 квартал 2012 года приведены в таблице.

Общие коммерческие расходы, подлежащие распределению, учтенные на счете 44-3 и их величина, относимая на расходы по УСН, приведена в таблице.

При расчете авансового платежа по единому налогу на УСН за 1 квартал 2012 года в расходы будет принята сумма:

90 000 + 53 336 + 77 913 = 221 249 руб.

Правомерность применения этого метода расчетов подтверждена также постановлением ФАС Западно-Сибирского округа от 19.03.2008 г . №Ф04-2044/2008(2440-А46-34).

Распределение нарастающим итогом

Есть и другой способ распределения расходов – по доходам, рассчитанным нарастающим итогом с начала года. Он предложен в Письме Минфина от 31.12.2008 г. №03-11-05/325. Этот способ имеет очевидные недостатки:

— соотношение общих доходов и доходов по УСН пересчитывается каждый месяц (квартал). А раз пропорция распределения постоянно меняется, то общехозяйственные расходы, в том числе за прошлые периоды, также перераспределяются.

— даже если один из видов деятельности прекращен в середине года, придется продолжать расчет доходов нарастающим итогом, а, следовательно, и перераспределять уже отнесенные расходы (письмо от 12.04.2007 г. №03-11-05/70).

— методика расчета ЕНВД предполагает, что единый налог можно уменьшить на сумму страховых взносов и выплаченных больничных, начисленных и уплаченных за квартал. Очевидно, что проводить расчет взносов и больничных, относящихся к деятельности на ЕНВД, логичнее по доходам за каждый квартал, а не нарастающим итогом.

Пример

Изменим условия предыдущего примера и предположим, что ООО «Хозяюшка» распределяет общехозяйственные расходы в каждом месяце пропорционально доходам нарастающим итогом.

В январе общие расходы, относимые на УСН, составят:

120 000 * 75% = 90 000 руб.

В феврале коэффициент будет уже новым, а потому на «упрощенную» деятельность будет приходиться:

— общих расходов за январь: 120 000 * 70,73% = 84 876 руб. (в бухучете сделаны исправительные проводки)

— за февраль: (200 000 — 120 000) * 70,73% = 56 584 руб.

В марте коэффициент снова изменится, на «упрощенную» деятельность придется:

— общих расходов за январь: 120 000 * 70,77% = 84 924 руб. (в бухучете сделаны исправительные проводки)

— общих расходов за февраль: (200 000 — 120 000) * 70,77% = 56 616 руб. (в бухучете сделаны исправительные проводки)

— за март: (310 000 – 200 000) * 70,77% = 77 847 руб.

При расчете авансового платежа по единому налогу (УСН) за 1 квартал 2012 года будут учитываться общехозяйственные расходы в размере:

310 000 * 70,77% = 219 387 руб.

Что равно сумме расходов по отдельным месяцам:

84 924 + 56 616 + 77 847 = 219 387 руб.

Очевидно, что второй способ распределения более затратный и требует ежемесячных корректировок. Поэтому не совсем удобен. Тем более что в последнее время точка зрения Минфина склоняется к первому варианту. А какой вариант более удобен для вас? Поделитесь, пожалуйста, в комментариях!

Также прочитайте тут, какие есть особенности в распределении доходов от совмещения спецрежимов. И какие расходы считаются общими для спецрежимов — смотрите здесь.

Вам может быть интересно:

Порядок ведения книги учета доходов и расходов

Разделяй и властвуй: раздельный учет доходов при совмещении режимов

Раздельный учет расходов – как разделить совместно нажитое

Снятие с учета плательщика ЕНВД – прощаемся с «вмененкой»

Ведение бухгалтерского учета – наказание или святая обязанность?

Варианты ведения бухгалтерского учета при УСН – раздумья предпринимателя

Объекты налогообложения при УСН. Как выбрать?

Торговля в офисах: загадка без отгадки

Порядок ведения книги учета доходов и расходов

Разделяй и властвуй: раздельный учет доходов при совмещении режимов

Раздельный учет расходов – как разделить совместно нажитое

Снятие с учета плательщика ЕНВД – прощаемся с «вмененкой»

Ведение бухгалтерского учета – наказание или святая обязанность?

Варианты ведения бухгалтерского учета при УСН – раздумья предпринимателя

Объекты налогообложения при УСН. Как выбрать?

Торговля в офисах: загадка без отгадки

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…