Colors

Colors  Docs

Docs  Support

Support

Новая форма РСВ-1 2013 года. Встречаем и отчитываемся!

В 2013 году по старой недоброй традиции не обошлось без внесения изменений в формы отчетности по страховым взносам. А это означает, что до 15 мая в срочном порядке надо изучать новую форму СЗВ-6-4 и измененную РСВ-1. И виноваты во всем дополнительные страховые взносы, которым не хватило места и прошлогодней отчетности.

В 2013 году по старой недоброй традиции не обошлось без внесения изменений в формы отчетности по страховым взносам. А это означает, что до 15 мая в срочном порядке надо изучать новую форму СЗВ-6-4 и измененную РСВ-1. И виноваты во всем дополнительные страховые взносы, которым не хватило места и прошлогодней отчетности.

Новый бланк РСВ-1 утвержден приказом Минтруда №639н от 28.12.2012г. Радует одно – изменений не слишком много. Титульный лист и разделы 1, 3-5 в целом остались прежними. В разделе 1 появились две новые графы для отражения расчетов по дополнительным взносам, содержание строк осталось без изменений.

Доработке подвергся раздел 2. Теперь в нем вместо одной таблицы стало целых три (скажем спасибо опять же дополнительным взносам).

Таблица 2.1 вам хорошо знакома, ее вы заполните также как раньше, т.е. отразите информацию о выплатах и взносах по обязательному пенсионному и медицинскому страхованию.

Таблицы 2.2 и 2.3 – новые, в них вы покажете суммы выплат, взносов и число работников, по которым начислялись дополнительные взносы. Это работники, имеющие право на досрочную пенсию:

— согласно пп.1 п.1 ст.27 Федерального закона от 17 декабря 2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации»;

— согласно пп.2-18 п.1 ст.27 Федерального закона от 17 декабря 2001г. №173-ФЗ «О трудовых пенсиях в Российской Федерации»;

О расчете дополнительных взносов мы уже говорили на сайте в этой статье.

Напомню, что дополнительные отчисления на работников с вредными условиями труда – 4%, с тяжелыми – 2% (это пока, в последующих годах ставки заметно подрастут).

По традиции посмотрим на практическом примере, как будет заполняться таблица 2.2 (таблица 2.3 заполняется точно также, только в ней будут данные о другой категории работников).

Пример

В ООО «Спектр» (полиграфическое производство) работают два печатника глубокой печати Краскин К.К. и Лаков Л.Л. Профессия печатника глубокой печати предполагает право на досрочную пенсию согласно пп.1 п.1 ст.27 Федерального закона «О трудовых пенсиях», поэтому на оплату труда этих работников необходимо начислять дополнительные страховые взносы в ПФР в размере 4%.

Заработная плата Краскина составила:

январь 30 000 руб.

февраль 28 000 руб.

март 32 000 руб.

Кроме того, работником в феврале получена материальная помощь в размере 6000 руб.

Итого получено доходов: 96 000 руб.

Из них не подлежат обложению страховыми взносами: 4000 руб.

Заработная плата Лакова составила:

январь 32 000 руб.

февраль 31 000 руб.

март 33 000 руб.

Кроме того, работником в марте получена материальная помощь в размере 7000 руб.

Итого получено доходов: 103 000 руб.

Из них не подлежат обложению страховыми взносами: 4000 руб.

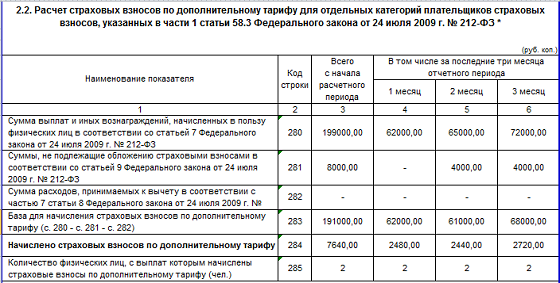

Общую величину выплат (ч.1,2 ст.7 закона 212-ФЗ) отразим по строке 280 (по месяцам отдельно и нарастающим итогом).

Необлагаемые суммы материальной помощи покажем по строке 281 (ст.9 закона 212-ФЗ) (отдельно по месяцам и нарастающим итогом).

Если у вас будут договоры авторского заказа, договоры об отчуждении исключительные прав на произведения науки, литературы и др., лицензионные договоры, то вы можете уменьшить облагаемые взносами доходы на документально подтвержденные вычеты или вычеты, которые можно принять по нормам без подтверждения. Тогда вы отразите такие вычеты по строке 282. В нашем примере таких выплат не было.

Базу для начисления дополнительных страховых взносов мы определим как разность между строкой 280 и строками 281, 282.

Для того чтобы определить величину, которую вы запишете в графу 3 строки 284, нужно сложить величину, которая была записана в этой ячейке в предыдущей отчетной форме за этот год (пока мы готовим отчетность за первый квартал, поэтому предшествующих сумм пока нет, это равно 0) и показатели по строке 284 за отдельные месяцы текущего квартала (графы 4-6 этой строки).

По строке 285 вы покажете число физических лиц, с выплат которым начислены дополнительные страховые взносы.

В нашем примере таблица 2.2 будет заполнена так.

Скачать новую форму РСВ-1

Скачать Порядок заполнения новой формы

Про новую форму персонифицированной отчетности читайте здесь.

Как вам изменения? Надеюсь, вы справитесь с отчетностью! Если у вас появились вопросы, вы можете задать их в комментариях.

Вам может быть интересно:

Новая форма РСВ-1 2012 года: вы готовы к изменениям?

Новая форма СЗВ-6-3: представьтесь, пожалуйста

Свершилось! Встречайте: новая форма 4-ФСС

И снова изменения: 4-ФСС новая форма

Новая форма РСВ-1 2014: раздел 1 как подведение итогов

Расчет 4-ФСС 2013 года обзавелся новой таблицей 10

Изменения в бухгалтерском учете 2013 года: радоваться или плакать?

Новая напасть персоучета – заполнение формы СЗВ-6-4

Новая форма РСВ-1 2012 года: вы готовы к изменениям?

Новая форма СЗВ-6-3: представьтесь, пожалуйста

Свершилось! Встречайте: новая форма 4-ФСС

И снова изменения: 4-ФСС новая форма

Новая форма РСВ-1 2014: раздел 1 как подведение итогов

Расчет 4-ФСС 2013 года обзавелся новой таблицей 10

Изменения в бухгалтерском учете 2013 года: радоваться или плакать?

Новая напасть персоучета – заполнение формы СЗВ-6-4

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…