Colors

Colors  Docs

Docs  Support

Support

Новая напасть персоучета – заполнение формы СЗВ-6-4

Оглавление

Весна – чудесная пора, когда природа оживает и все волшебным образом обновляется. И вот уже из-под прошлогоднего снега проглядывают … Нет, не подснежники! Тогда что же? Это новая форма персонифицированной отчетности, господа бухгалтеры. Когда бы у нас новый год без изменений обошелся? Не дождетесь!

Весна – чудесная пора, когда природа оживает и все волшебным образом обновляется. И вот уже из-под прошлогоднего снега проглядывают … Нет, не подснежники! Тогда что же? Это новая форма персонифицированной отчетности, господа бухгалтеры. Когда бы у нас новый год без изменений обошелся? Не дождетесь!

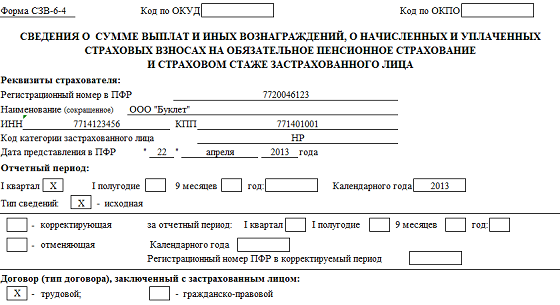

Формы персоучета перекроили на новый лад. Постановление Правления ПФР от 28.01.2013г. №17п внесло изменения в Постановление №192П от 31.07.2006г.

Регистрация в Минюсте закончится со дня на день, и совершенно определенно за 1 квартал 2013 года вы составите уже новые формы. Ну что, начнем экскурсию?

Структура отчетности

Первая таблица отчетной формы Сведения о сумме начисленных выплат и вознаграждений заполняется в рублях и копейках. Во второй графе указывается общая сумма выплат и вознаграждений, на которые начисляются и не начисляются взносы, без привязки к лимиту. В третьей и четвертой графе указываются только облагаемые взносами суммы, причем в третьей – в пределах лимита, в четвертой – сверх лимита.

При работе на пониженном тарифе взносов сверхлимитные суммы не учитываются и не указываются.

Следующая таблица посвящена сведениям о выплатах лица, на которые начислялись дополнительные страховые взносы. Предельная величина здесь не учитывается, т.е. сколько было облагаемых выплат, столько и записывается.

Третья таблица посвящена Сведениям о начисленных и уплаченных взносах. Здесь показываются только взносы, начисленные в пределах лимита и без учета дополнительных страховых взносов. Излишне уплаченные суммы не отражаются.

Последняя таблица предназначена для указания особых условий в стаже работника.

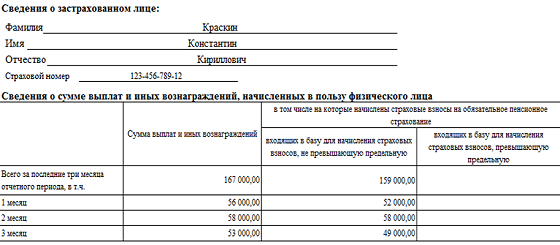

Давайте рассмотрим, как происходит заполнение СЗВ-6-4 на практическом примере.

Пример

Печатник глубокой печати (список №1) Краскин К.К. (1975 г.р.) работает в ООО «Буклет» (полиграфическое производство).

Заработная плата за:

январь 50 000 руб.

февраль 55 000 руб.

март 49 000 руб.

В январе выдана материальная помощь в размере 6000 руб.

В феврале выплачена единовременная премия за перевыполнение плана 3000 руб.

В марте начислено пособие по нетрудоспособности в сумме 4000 руб. (работник болел с 18 по 21 марта)

Задолженность по уплате страховых взносов на 1 января 2013 года по данному работнику составила 11 000 руб. (страховая часть 8000 руб., накопительная часть 3000 руб.). Взносы уплачены 14 января 2013 года.

Рассчитаем страховые взносы в ПФР

январь:

— страховая часть: (50 000 + 2 000) * 16% = 8 320 руб.

— накопительная часть: (50 000 + 2 000) * 6% = 3 120 руб.

— дополнительные страховые взносы: (50 000 + 2 000) * 4% = 2080 руб.

Взносы за январь уплачены 15 февраля.

февраль:

— страховая часть: (55 000 + 3 000) * 16% = 9280 руб.

— накопительная часть: (55 000 + 3 000) * 6% = 3480 руб.

— дополнительные страховые взносы: (55 000 + 3 000) * 4% = 2320 руб.

Взносы за февраль уплачены 14 марта.

март:

— страховая часть: 49 000 * 16% = 7840 руб.

— накопительная часть: 49 000 * 6% = 2940 руб.

— дополнительные страховые взносы: 49 000 * 4% = 1960 руб.

Взносы за март уплачены в апреле.

Итого начислено взносов:

— на страховую часть: 8320 + 9280 + 7840 = 25440 руб.

— на накопительную часть: 3120 + 3480 + 2940 = 9540 руб.

Итого уплачено взносов:

— на страховую часть: 8000 + 8320 + 9280 = 25600 руб.

— на накопительную часть: 3000 + 3120 + 3480 = 9600 руб.

А как относитесь вы к ежегодным изменениям в отчетных формах в ПФР? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Заполнение таблицы 3 формы 4-ФСС – проблемные зоны

Новая форма СЗВ-6-3: представьтесь, пожалуйста

Свершилось! Встречайте: новая форма 4-ФСС

И снова изменения: 4-ФСС новая форма

Новая форма РСВ-1 2012 года: вы готовы к изменениям?

Новая форма РСВ-1 2014: раздел 1 как подведение итогов

Новая форма РСВ-1 2013 года. Встречаем и отчитываемся!

Образец заполнения раздела 2 формы 4-ФСС

Заполнение таблицы 3 формы 4-ФСС – проблемные зоны

Новая форма СЗВ-6-3: представьтесь, пожалуйста

Свершилось! Встречайте: новая форма 4-ФСС

И снова изменения: 4-ФСС новая форма

Новая форма РСВ-1 2012 года: вы готовы к изменениям?

Новая форма РСВ-1 2014: раздел 1 как подведение итогов

Новая форма РСВ-1 2013 года. Встречаем и отчитываемся!

Образец заполнения раздела 2 формы 4-ФСС

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…

Alena

19.03.2013Добрый день! Подскажите , а форму СЗВ 6 -4 заполняют на всех работников или же только на тех у кого есть ВУТ?

Мария

19.03.2013Конечно нововведения не радуют,придутся привыкать....не понятно чем им старые формы не угодили...

admin

25.03.2013На всех форма одинакова.