Colors

Colors  Docs

Docs  Support

Support

Расчет среднесписочной численности – пересчитаем сотрудников, как по осени цыплят

Снова на нашем календаре январь, а это означает, что наступает новый горячий сезон подготовки отчетности. Первые на очереди – отчетность в Фонд социального страхования по форме 4-ФСС, который предстоит сдать не позднее 20 января 2015 года в бумажном виде (или до 25 января в электронном), и сведения о среднесписочной численности сотрудников, которые с нетерпением ждет от вас налоговая инспекция до 20 января (п.3 ст.80 НК).

В сегодняшней статье мы поговорим, как сделать расчет среднесписочной численности. Казалось бы, ерунда, какая-то пустячная численность. Зачем она нужна вообще? Вам-то она может и без надобности, а вот налоговые органы она сильно интересует.

Среднесписочная численность в вашей организации определяет, каким способом вы должны представлять в налоговые органы отчетность: 100 чел. и менее – по выбору в бумажном или электронном виде, больше 100 чел. – только в электронном виде.

Непредставление в срок сведений о среднесписочной численности является налоговым правонарушением, что чревато штрафом в 200 руб. за каждый документ (п.1 ст.126 НК).

Отметим, что индивидуальные предприниматели освобождаются от представления сведений о среднесписочной численности, если у них не было наемных работников в течение отчетного года.

Нормативное регулирование

Для правильного составления отчетной формы вам потребуется:

— сама отчетная форма, утвержденная приказом ФНС от 29.03.2007г. №ММ-3-25/174@;

— рекомендации по порядку заполнения формы, приведенные в приложении к письму ФНС от 26.04.2007г. №ЧД-6-25/353@;

— методика расчета среднесписочной численности: п.78-81 Указаний по заполнению форм федерального статистического наблюдения, утвержденных приказом Росстата от 24.10.2011г. №435.

Данные о среднесписочной численности за 2014 год вы отразите по состоянию на 1 января 2015 года.

В списке или нет?

Перед тем, как делать расчет среднесписочной численности (сама методика довольно проста), вы должны четко представлять, кто включается в среднесписочную, а кто нет. В общем случае в расчете учитываются сотрудники, которые работают по трудовому договору (как бессрочному, так и срочному). А теперь подробнее.

Учитываются следующие категории работников:

— фактически явившиеся на работу;

— отсутствующие на работе по определенным причинам: отпуска ежегодные, дополнительные, за свой счет, болезнь, командировка, отгул за переработку, в связи с выполнением общественных или государственных обязанностей, прогул и др.;

— сотрудники, которым установлено сокращенное рабочее время (ч.1 ст.92 ТК) учитываются как целые единицы;

— внутренние совместители учитываются как целые единицы;

— работники, которые направлены на обучение с отрывом от производства, при условии сохранения за ними среднего заработка;

— сотрудники, временно направленные из других организаций, если за ними не сохраняется зарплата по основному месту работы;

— сотрудники, совмещающие работу с обучением и находящиеся в учебном отпуске с сохранением среднего заработка;

— сотрудники, временно замещающие отсутствующего работника.

Не учитываются следующие категории работников:

— внешние совместители;

— работники, находящиеся в отпуске по беременности и родам, отпуске по уходу за ребенком, отпуске в связи с усыновлением ребенка;

— сотрудники, совмещающие работу с обучением и находящиеся в дополнительном отпуске за свой счет;

— сотрудники, переведенные на работу в другую организацию, если за ними не сохраняется заработная плата;

— работники, с которыми заключен ученический договор на профессиональное обучение с выплатой стипендии;

— сотрудники, направленные на работу за границу;

— собственники организации, не получающие зарплату;

— адвокаты.

На каждый день календарного года вы должны определить численность тех, кто учитывается в расчетах. Для этого можно воспользоваться табелями учета рабочего времени, приказами о приеме на работу, увольнении, предоставлении отпуска и т.п.

Не забудьте определить численность и в выходные и праздничные дни. Она будет равна численности за предшествующий рабочий день.

Если в вашей организации есть сотрудники, работающие по гражданско-правовым договорам и:

— работник-«договорник» — ваш штатный сотрудник: учитывается только по месту основной работы;

— работник-«договорник» — исполнитель со стороны: не учитывается при расчете среднесписочной численности.

Неполная занятость

Отдельным категориям работников сокращенная продолжительность рабочего времени устанавливается законодательством:

— работники до 18 лет,

— женщины, пользующиеся перерывами для кормления,

— инвалиды,

— сотрудники, работающие во вредных условиях труда

Также сотрудники могут быть переведены на неполное рабочее время по инициативе работодателя, без их письменного согласия. Эти категории работающих учитываются как целые единицы.

Прочие работники, занятые на условиях неполного рабочего дня или неполной недели (в соответствии с трудовым договором, штатным расписанием) участвуют в расчете пропорционально отработанному времени.

Расчет делается за месяц по следующей методике.

1. Определить общее число человеко-дней, которые отработали сотрудники с неполным временем:

отработанные человеко-часы/нормативная продолжительность рабочего дня

2. Определить среднюю численность сотрудников, занятых неполное время в пересчете на полную занятость.

человеко-дни / нормативное количество рабочих дней по календарю месяца

За дни отпуска, болезни, других неявок, которые пришлись на рабочие дни по календарю, в число отработанных человеко-часов включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Есть и упрощенный способ расчета, который мы посмотрим на примере.

Пример

ООО «Ромашка» работает по графику пятидневной рабочей недели. Шесть сотрудников в декабре 2014 года работали неполное рабочее время:

— инвалид 2 группы, которому по медицинскому заключению рекомендован режим 7 часов работы в день при занятости 35 часов в неделю (в декабре отработал 21 день);

— беременная сотрудница, которой установлена сокращенная продолжительность рабочего дня 5 часов по соглашению сторон (в декабре отработала 14 рабочих дней);

— менеджер и заведующий складом, которым установлен неполный рабочий день – 5 часов по трудовому договору (менеджер отработал в декабре 21 день, заведующий складом – 10 дней);

— кассир, переведенный с его письменного согласия на неполную занятость – 4 часа в день (отработал 12 рабочих дней в декабре);

— уборщица, которой установлен неполный рабочий день по 3 часа (отработала 21 рабочий день в декабре).

В ООО «Ромашка» установлена 40-часовая 5-дневная рабочая неделя (8-часовой рабочий день).

Инвалид будет учтен как целая единица. Остальные – пропорционально отработанному времени.

Средняя численность сотрудников, занятых неполное рабочее время в декабре составит:

(5/8 * 14 + 5/8 * 21 + 5/8 * 10 + 4/8 * 12 + 3/8 * 21) / 21 = 2

Если получается нецелое значение, то в дальнейших расчетах оно так и участвует нецелым.

Алгоритм расчетов

Теперь займемся непосредственно расчетом среднесписочной численности, разбивая его на последовательные шаги.

1 шаг: Расчет численности сотрудников, работающих полный день

Ч1 = Чкаленд. / Дкаленд.

Чкаленд – сумма численности сотрудников за каждый календарный день месяца. Какие сотрудники здесь учитываются, мы рассматривали выше. Т.е. здесь мы суммируем численность за каждый день.

Дкаленд. – число календарных дней в месяце.

Пример

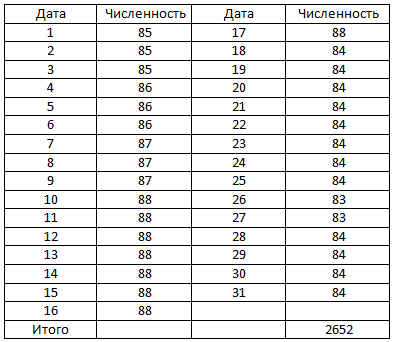

В ООО «Ромашка» определены следующие показатели численности работников, участвующих в расчете среднесписочной (в том числе инвалид, работающий неполное время):

Ч1 = 2652 / 31 = 85,548 чел.

Обратите внимание: если организация работала неполный месяц, правила расчета для нее не меняются, т.е. деление производится на число календарных дней в месяце.

Округлять полученную величину до целого, если вы ведете расчет среднесписочной за год, пока не нужно.

Шаг 2: Рассчитать численность работников, трудившихся неполный день

Методику расчеты мы уже описали выше. Для нашего примера с ООО «Ромашка» у нас получилось 2 человека (это Ч2, у вас может получиться и нецелое значение, пока его так и оставляйте).

Шаг 3: Рассчитать среднегодовую численность по данным, полученным для каждого календарного месяца.

СЧгод = (СУММ(Ч1 + Ч2)) / 12

Обратите внимание: делить на 12 месяцев нужно даже тем компаниям, которые работали неполный год.

Пример

СЧгод = 1061,548 / 12 = 88 чел.

Именно здесь производится окончательное округление до целого по арифметическим правилам.

По каким формам сдается отчетность малых предприятий, читайте здесь. Как заполнить форму 4-ФСС смотрите тут .

А сколько работников вашей организации? Считаете ли вы среднесписочную вручную или делаете это в программе учета? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Представляем в ИФНС справку-расчет среднесписочной численности работников

Представляем в ИФНС справку-расчет среднесписочной численности работников

Учет бесплатного питания сотрудников – как сделать проводки

Бухгалтерский учет питьевой воды для сотрудников офиса

Покушал – заплати налог: удерживаем НДФЛ с бесплатного питания сотрудников

Вода для сотрудников: вознаградим за благие намерения

Расчет пособия по нетрудоспособности: как же посчитать?

«Секретный» расчет суммированного учета рабочего времени

Расчет пособия по беременности и родам. Какой вариант выбрали вы?

Учет бесплатного питания сотрудников – как сделать проводки

Бухгалтерский учет питьевой воды для сотрудников офиса

Покушал – заплати налог: удерживаем НДФЛ с бесплатного питания сотрудников

Вода для сотрудников: вознаградим за благие намерения

Расчет пособия по нетрудоспособности: как же посчитать?

«Секретный» расчет суммированного учета рабочего времени

Расчет пособия по беременности и родам. Какой вариант выбрали вы?

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…