Colors

Colors  Docs

Docs  Support

Support

Удержание подотчетных сумм из заработной платы – готовьтесь, должники

Далеко не все сотрудники, получив денежные средства в подотчет, торопятся отчитаться в их использовании. Если у работника случился перерасход, то такого гостя в бухгалтерию можно ждать сразу же, как это произошло. И вот он уже у дверей кассы ждет, когда ему компенсируют его «кровные».

Далеко не все сотрудники, получив денежные средства в подотчет, торопятся отчитаться в их использовании. Если у работника случился перерасход, то такого гостя в бухгалтерию можно ждать сразу же, как это произошло. И вот он уже у дверей кассы ждет, когда ему компенсируют его «кровные».

Другое дело – если от выданного в подотчет аванса имеется остаток. И даже если работник представил вам все оправдательные документы, то вряд ли он спешит внести в кассу неизрасходованные деньги. Неужели бегать за ним по пятам, или же удержание подотчетных сумм можно произвести менее травмирующим для психики бухгалтера образом – например, из заработной платы нерадивого сотрудника?

Когда заканчивается ваше терпение

Законодательство не ограничивает сроки, на которые можно выдавать в подотчет денежные средства сотрудникам. Этот срок руководитель может установить в приказе по организации или утвердить в Положении о выдаче денежных средств в подотчет.

Не позже, чем через 3 рабочих дня после окончания установленного срока, работник обязан отчитаться за полученные деньги. Если аванс выдавался на командировочные расходы, то срок отчета – не позднее 3 рабочих дней со дня его выхода на работу после командировки (п.6.3 Указания Банка России от 11.03.2014 N 3210-У).

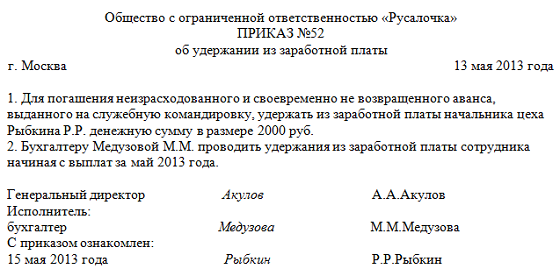

Издаем приказ об удержании

Если работник в установленные сроки не возвращает остаток полученных подотчетных сумм, то работодатель может удержать эти деньги из его заработной платы. Для этого сначала издается приказ.

Приказ оформляется не позднее месяца со дня окончания срока, который установлен для отчета сотрудника.

Обратите внимание, произвести удержание подотчетных сумм можно только в случае, если сотрудник не оспаривает размер и основание удержаний. Поэтому он обязательно должен расписаться в приказе. Если работник против, то взыскание возможно только через суд. Основание: ст.137,248 ТК, письмо Роструда от 09.08.2007г. №3044-6-0.

Из месячной заработной платы сотрудника удерживать можно не более 20% от начисленной суммы согласно ст.138 ТК. Однако если работник не возражает, с его письменного согласия можно вычитать и больше.

Бухгалтерский учет

Невозвращенные своевременно подотчетные суммы – это недостача материальных ценностей:

Дебет 94 – Кредит 71 – списана сумма, выданная в подотчет и невозвращенная в установленные сроки сумма

Дебет 70 – Кредит 94 – удержана невозвращенная сумма из заработной платы сотрудника.

Основание: Инструкция по применению плана счетов.

Как при выдаче в подотчет, так и при удержании невозвращенных подотчетных сумм, не образуется ни доходов, ни расходов. Поэтому налоги и взносы не начисляются.

Как создать в вашей организации Положение о подотчете, читайте здесь . Как правильно составить авансовый отчет, смотрите тут .

А в вашей организации работники своевременно отчитываются по подотчетным суммам? Какие меры воздействия вы используете? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Максимальное удержание из заработной платы

Удержание алиментов на детей из заработной платы – ваша «святая» обязанность

Подотчётные суммы – безналом на карту сотрудника, возврат неиспользованных подотчётных сумм, подотчёт и компенсация затрат

Максимальное удержание из заработной платы

Удержание алиментов на детей из заработной платы – ваша «святая» обязанность

Подотчётные суммы – безналом на карту сотрудника, возврат неиспользованных подотчётных сумм, подотчёт и компенсация затрат

Выплата заработной платы – наличными или на карту

Виды удержаний из заработной платы: как мы делили апельсин

Удержание материального ущерба – секреты уменьшения зарплаты на 20%

НДФЛ с подарка сотруднику – удерживать или нет?

Формирование резерва по сомнительным долгам в бухгалтерском учете

Выплата заработной платы – наличными или на карту

Виды удержаний из заработной платы: как мы делили апельсин

Удержание материального ущерба – секреты уменьшения зарплаты на 20%

НДФЛ с подарка сотруднику – удерживать или нет?

Формирование резерва по сомнительным долгам в бухгалтерском учете

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…