Colors

Colors  Docs

Docs  Support

Support

Снятие с учета плательщика ЕНВД – прощаемся с «вмененкой»

Приближается начало нового года, а это означает, что перед предпринимателями встает вопрос о выборе системы налогообложения на следующий год. Поскольку с 2013 года ЕНВД становится не обязательным, то многие налогоплательщики решают отказаться от ЕНВД. Как это сделать правильно?

Приближается начало нового года, а это означает, что перед предпринимателями встает вопрос о выборе системы налогообложения на следующий год. Поскольку с 2013 года ЕНВД становится не обязательным, то многие налогоплательщики решают отказаться от ЕНВД. Как это сделать правильно?

На ЕНВД переводится не сама организация или ИП, а отдельные виды деятельности. Для того чтобы работать на ЕНВД, налогоплательщик подает заявление для постановки на учет в налоговой инспекции по месту осуществления деятельности или по месту нахождения (жительства) организации (ИП), в зависимости от вида деятельности. Аналогично, если происходит снятие с учета плательщика ЕНВД, то ваша налоговая инспекция должна вовремя узнать об этом.

Почему уходят с ЕНВД

Налогоплательщик ЕНВД переходит на другие режимы налогообложения в следующих случаях:

— если он прекращает вести деятельность, переводимую на ЕНВД;

— местными органами власти вид деятельности исключается из видов деятельности, переводимых на ЕНВД;

— если он с начала календарного года меняет режим налогообложения на другой, например, патент или УСН (с 2013 года).

Более распространенными являются 1 и 3 случай. Согласно ст.346.28 НК снятие с учета плательщика ЕНВД производится только путем подачи заявления в налоговую инспекцию, в которой он состоит на учете в качестве плательщика ЕНВД. Сделать это нужно в течение 5 дней со дня прекращения деятельности на ЕНВД, т.е.:

— в течение 5 дней со дня прекращения деятельности на ЕНВД (в середине календарного года);

— в течение 5 дней с начала календарного года, в котором налогоплательщик добровольно решил перейти с ЕНВД на другой режим.

Здесь имеются в виду рабочие дни.

В свою очередь налоговый орган в течение 5 дней со дня поступления от налогоплательщика заявления направит ему уведомление о снятии с учета.

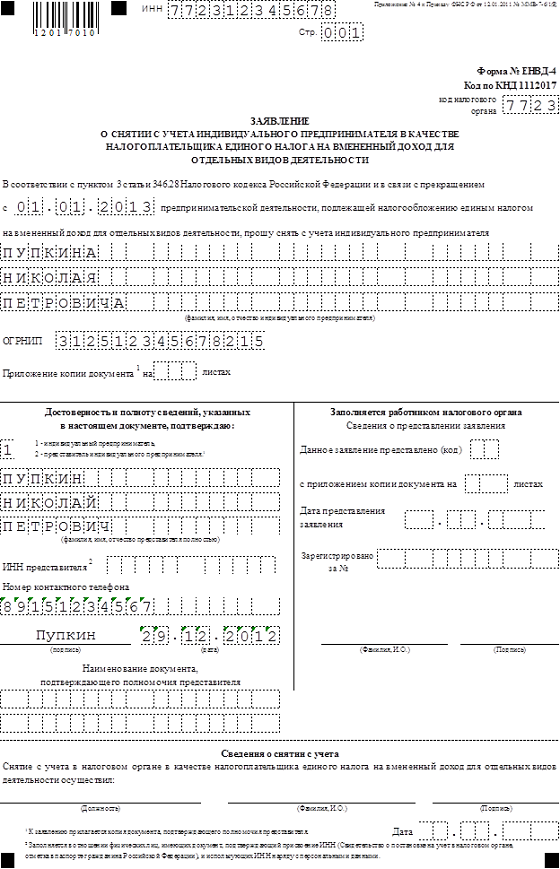

Как написать заявление

Форма заявления о снятии с учета утверждена Приказом ФНС от 12.01.2011г. №ММВ-7-6/1@. Формы заявлений для индивидуальных предпринимателей и организаций установлены свои:

— форма ЕНВД-3 для организаций;

— форма ЕНВД-4 для индивидуальных предпринимателей.

Отметим, что данные формы предназначены для ситуации, когда деятельность по ЕНВД прекращается, а не переводится на другой режим. Однако чиновниками пока не утверждены новые формы, которые учитывали бы возможность добровольного перехода с ЕНВД на другой режим. Поэтому остается применять только имеющиеся формы.

Если вы переходите с 2013 года с ЕНВД на другой режим налогообложения, то дату в заявлении укажите 1 января 2013 года. С учетом новогодних каникул получается, что 15 января 2013 года — крайний срок, когда вы можете заявить о своем решении (абз. 3 п. 3 ст. 346.28 НК РФ).

Бланк ЕНВД-3 скачайте здесь.

Бланк ЕНВД-4 скачайте здесь.

Не забудьте доплатить налоги

Если вы переходите на другой режим с начала нового календарного года, то за 4 квартал уплатите налог и отчитайтесь декларацией по ЕНВД, как обычно.

Если вы прекращаете деятельность, переводимую на ЕНВД, в середине календарного года, то возникает вопрос, как рассчитать налог за неполный квартал. До 2013 года за месяц, в котором произошло снятие с учета налогоплательщика ЕНВД, налог не платился, т.к. согласно п.9 ст.346.29 НК изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло. Например, деятельность прекращена с 15 августа, налог должен был уплачиваться за июль.

С 2013 года правила меняются. Для того чтобы рассчитать налог в месяце снятия с учета надо учитывать неполный месяц. Сумму вмененного дохода за не полностью отработанный месяц считают по формуле:

ВД за месяц = БД * К1 * К2 * ФП / КДМ * ФДР

БД – базовая доходность

К1, К2 – корректировочные коэффициенты

ФП – физический показатель;

КДМ – количество календарных дней в месяце

ФДР – фактическое количество дней ведения вмененной деятельности (с момента регистрации или по дату снятия с учета).

Например, налогоплательщик снимается с учета с 15 августа 2013 года, тогда КДМ будет равно 31, а ФДР равно 14. Далее вмененные доходы за полные и неполные месяцы суммируются и определяется налог по ставке 15%.

О других изменениях по ЕНВД с 2013 года узнайте здесь . Как заполнить декларацию по ЕНВД, читайте тут .

А вы собираетесь уходить с ЕНВД? Или этот режим для вас самый привлекательный? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Методика раздельного учета в интересном положении

Как закрыть точку на ЕНВД

Отмена ЕНВД. Что нас ждет дальше?

ЕНВД за неполный месяц – платить или нет?

Как перейти с ЕНВД на УСН безопасно и без последствий

Как избежать ошибок при переходе с ЕНВД на УСН

Переход с ЕНВД на УСН в середине года

Дополнительные услуги покупателям на ЕНВД

Методика раздельного учета в интересном положении

Как закрыть точку на ЕНВД

Отмена ЕНВД. Что нас ждет дальше?

ЕНВД за неполный месяц – платить или нет?

Как перейти с ЕНВД на УСН безопасно и без последствий

Как избежать ошибок при переходе с ЕНВД на УСН

Переход с ЕНВД на УСН в середине года

Дополнительные услуги покупателям на ЕНВД

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…

Наталья

06.12.2012А мне в налоговой отказали в снятии с учета по ЕНВД с связи с переходом на УСНО- сказали , что режим ЕНВД добровольный только для ИП

admin

06.12.2012Ну и дают налоговики! Вот кому следует почаще читать Налоговый кодекс.

Ирина

14.01.2013Здравствуйте! Подскажите, если у нас имеется магазин (ИП), мы платим ЕНВД. В марте-апреле откроется новый магазин у нас, то мы сможем перейти на УСН в марте? Или налоговый режим определяется строго на год и мы уже опоздали...? Я не являюсь бухгалтером и мне сложно в этом всем разобраться самостоятельно..

admin

17.01.2013Добрый день! Нет, не сможете. Теперь только с 2014 года.