Colors

Colors  Docs

Docs  Support

Support

Подаем сообщение о создании обособленного подразделения

Оглавление

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Регистрировать ли его по месту нахождения? Какие документы, в какой срок и куда подавать? Как заполнить уведомление правильно, чтобы не пришлось его переделывать? Сейчас мы подробно все разберем.

Сообщение о создании обособленного подразделения

Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации. Эта обязанность установлена пп.3 п.2 ст.23 НК.

Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

| Нарушение | Налоговая ответственность | Административная ответственность | |

| срок | |||

| до 90 дней | более 90 дней | ||

| Нарушены сроки подачи заявления о постановке на учет | 5 000 руб. | 10 000 руб. | 500 – 1000 руб. |

| Осуществление деятельности без постановки на учет | 10% от доходов, но не менее 20 000 руб. | 20% от доходов, но не менее 40 000 руб. | 2 000 – 3 000 руб. |

Штрафы весьма существенные, поэтому очень важно не пропустить сроки.

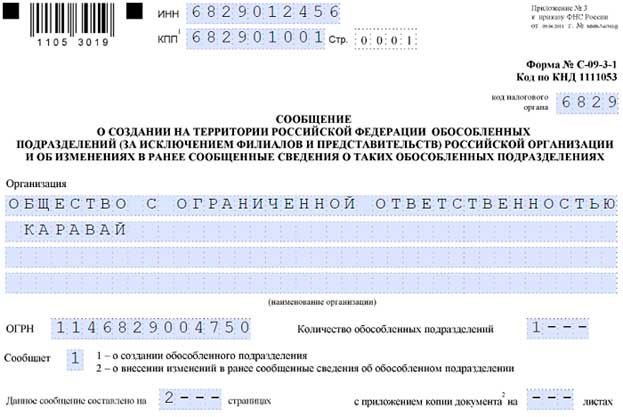

Образец заполнения сообщения

Форма № С-09-3-1 сообщения утверждена приказом ФНС от 09.06.2011г. №ММВ-7-6/362@ (приложение 3). Скачать форму в формате pdf вы можете по этой ссылке, или ищите самостоятельно в одной из СПС. Давайте на практическом примере разберем заполнение по шагам.

Заполнение титульного листа очень простое и вопросов обычно не вызывает. Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН.

Далее нужно указать количество обособленных подразделений, которые у вас создаются. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех.

В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это.

Сообщает – выбираем 1 – о создании.

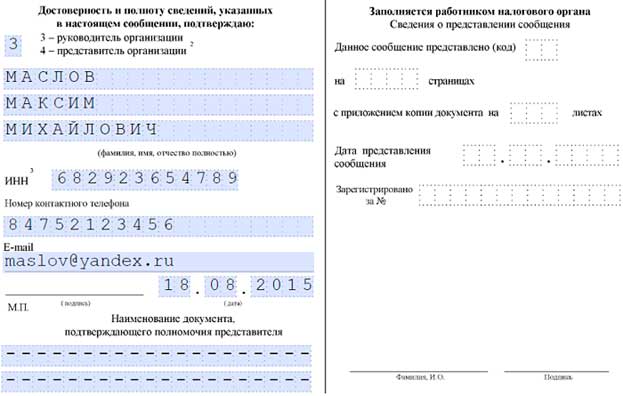

Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО. Для него пишем ИНН (если получен), телефон организации и e-mail при наличии.

После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения.

Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет).

Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия. Они должны соответствовать вашим внутренним документам (приказам, положениям).

После указываете адрес обособленного подразделения и дату его регистрации. Достоверность и полноту сведений подтверждает подпись руководителя.

Данные после штриховой черты заполняет работник налогового органа.

Полученное сообщение отправляете по электронным каналам связи или в бумажном виде при личном визите в налоговую. Если вы пользуетесь 1С: Бухгалтерия, то форма сообщения есть в Отчетах, в группе Уведомления, сообщения и заявления.

Регистрация обособленного подразделения юридического лица в ИФНС

В течение 5 рабочих дней со дня получения сообщения, налоговая инспекция ставит организацию на учет по месту нахождения обособленного подразделения и выдает уведомление об этом (п. 6 ст. 6.1, п. 2 ст. 84 НК).

Еще раз подчеркну, что сообщение о создании обособленного подразделения вы подаете по месту нахождения «головы». Делать ли что-то дальше, зависит от того, где расположена ваша «обособка».

Рассмотрим несколько вариантов:

- Головная организация и обособленное подразделение в одной налоговой инспекции. В этом случае «обособка» отдельно на учет не ставится (п.4 ст.83 НК). Т.е. вы подали сообщение по месту «головы» и все.

- Головная организация и обособленное подразделение находятся в разных муниципальных образованиях. В этом случае налоговая инспекция по месту «головы» самостоятельно пересылает сведения в налоговую по месту нахождения «обособки», и та ставит ее на учет в течение 5 рабочих дней. Отдельное заявление о постановке на учет по месту нахождения «обособки» не подается с 2008 года.

- Головная организация и обособленное подразделение в одном муниципальном образовании, но относятся к разным инспекциям. По умолчанию «обособку» поставят на учет в той налоговой, к которой она относится территориально. Однако у организации есть право выбрать, к какой налоговой «обособка» будет относиться, и им стоит воспользоваться.

Итак, если организация открывает несколько обособок (или есть «голова» и открывается «обособка») в одном муниципальном образовании (или в Москве, Санкт-Петербурге), подведомственных разным налоговым инспекциям, то их можно поставить на учет в одной налоговой (п.4 ст.83 НК).

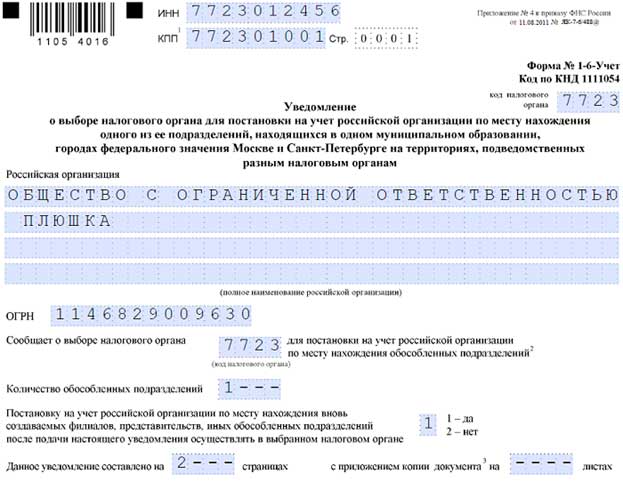

В этом случае вместе с сообщением подается уведомление о выборе инспекции по форме № 1-6-Учет, утвержденной приказом ФНС от 11.08.2011 №ЯК-7-6/488@. Этот документ также подается в налоговую инспекцию «головы», которая перешлет сведения в ту налоговую, которую вы выбрали для постановки на учет (если она отличается от налоговой головной организации).

Давайте кратко посмотрим пример заполнения формы № 1-6-Учет (скачать ее можно по этой ссылке в формате pdf). Заполнение ее очень похоже на сообщение о создании подразделения. Но здесь мы указываем в поле «Сообщает о выборе налогового органа» тот номер налоговой, где мы хотим поставить на учет обособленное подразделение.

Если мы ставим на учет несколько подразделений, то у нас будет несколько вторых листов. КПП обособки мы указываем, если он уже присвоен.

Сообщение в территориальные органы ПФР и ФСС

С 1 января 2015 года сообщать о создании обособленного подразделения в органы контроля за уплатой страховых взносов, т.е. в территориальные отделения ПФР и ФСС по месту нахождения головной организации не нужно. П.3 ст.28 закона №212-ФЗ отменен. И это не может не радовать, поскольку не было утвержденной формы для такого сообщения, и к тому же надо было собирать дополнительный пакет документов.

Напомню, что до 2015 года о создании обособленных подразделений нужно было сообщать также в течение 1 месяца. Также, несмотря на распространенное мнение, исполнение обязанности по сообщению не ставилось в зависимость от наличия у «обособки» своего баланса, расчетного счета и начисления выплат работникам (письмо Минздравсоцразвития от 09.09.2010г. №2891-19).

Однако встать на учет по месту нахождения обособленного подразделения все равно придется (срок 1 месяц), если в обособленном подразделении будет начисляться зарплата, будет свой баланс и расчетный счет. Все условия должны выполняться одновременно.

Пакет документов, необходимый для постановки на учет в территориальных органах ПФР и ФСС по месту «обособки»:

- заявление о регистрации;

- копия документа (приказ) со сведениями о выделении отдельного баланса и начислении выплат и иных вознаграждений в пользу физических лиц обособленным подразделением;

- справка из кредитной организации об открытии расчетного счета обособленным подразделением.

Это обязательные документы, а конкретный перечень необходимо предварительно узнать в своем территориальном отделении ПФР и ФСС.

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…