Colors

Colors  Docs

Docs  Support

Support

Новая книга по УСН (КУДиР) – хорошо знакомая старая?

Оглавление

Если вы не первый год работаете на упрощенной системе налогообложения, форма Книги учета доходов и расходов, по которой считается налог на этом режиме, вам отлично знакома. Однако с 2013 года начинает применяться новая книга по УСН, которая введена приказом Минфина России от 22 октября 2012 г. № 135н.

Если вы не первый год работаете на упрощенной системе налогообложения, форма Книги учета доходов и расходов, по которой считается налог на этом режиме, вам отлично знакома. Однако с 2013 года начинает применяться новая книга по УСН, которая введена приказом Минфина России от 22 октября 2012 г. № 135н.

В этой статье мы коснемся именно новаций в построении разделов книги, не затрагивая привычные вам правила оформления. Напомню только, что раздел I заполняется всеми налогоплательщиками на УСН, независимо от выбранного объекта налогообложения. Необходимость заполнения остальных разделов зависит от выбранного вами объекта:

— «доходы» — заполняете еще и новый раздел IV;

— «доходы – расходы» — заполняете раздел II, если у вас есть в собственности основные средства и нематериальные активы и раздел III, если вы получали убытки по итогам прошлых лет.

Новый раздел

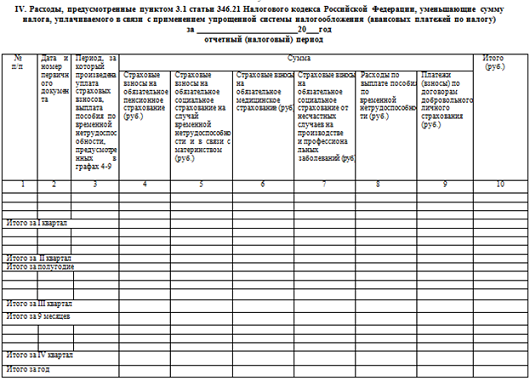

Книга по УСН учета доходов и расходов образца 2013 года наряду с хорошо знакомыми вам разделами I,II и III содержит новый раздел IV «Расходы, предусмотренные п.3.1 ст.346.21 НК, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу)».

Для каждого квартала в таблице предусмотрены отдельные строки, по которым рассчитываются конечные итоговые значения.

Какие суммы могут уменьшить налог и должны отражаться в данном разделе (п.3.1 ст.346.21 НК):

— перечисленные страховые взносы;

— выплаченные пособия по временной нетрудоспособности (только за счет собственных средств работодателя);

— уплаченные отчисления на добровольное личное страхование работников на случай временной нетрудоспособности.

Вот как выглядит новый раздел.

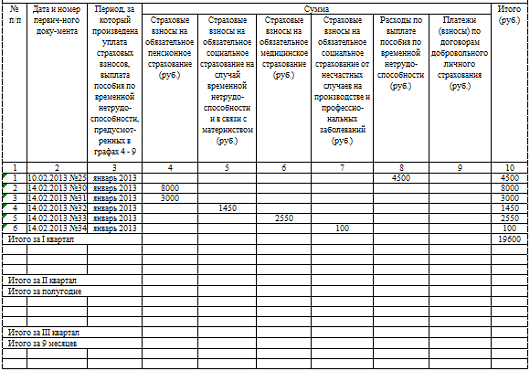

Пример

ООО «Снегурочка» находится на УСН с объектом «доходы». 14 февраля 2013 года бухгалтер перечислил с расчетного счета страховые взносы на работников за январь 2013 года:

— в ПФР на страховую часть 8000 руб. (п/п №30), на накопительную – 3000 руб. (п/п №31)

— в ФСС на случай нетрудоспособности и в связи с материнством 1450 руб. (п/п №32)

— в ФФОМС на медицинское страхование 2550 руб. (п/п №33)

— в ФСС на страхование от несчастных случаев 100 руб. (п/п №34)

Менеджером организации Морозовым М.М. предоставлен больничный лист, согласно которому он болел с 14 по 18 января 2013 года. За счет средств компании начислено пособие в размере 4500 руб., которое перечислено на карточный счет работника 10 февраля 2013 года платежным поручением №25.

В раздел IV будут сделаны следующие записи:

Еще пара штрихов

Еще несколько изменений в порядке заполнения Книги учета доходов и расходов:

1. Курсовые разницы в книге больше не отражаются, поскольку имущество и обязательства, которые выражены в иностранной валюте, упрощенцы больше переоценивать не должны. Цена сделки переводится в рубли один раз – на дату платежа.

2. При работе на объекте «доходы» в книгу нужно записать в расходы потраченные суммы субсидий (п.2.5 Порядка заполнения), выделенные из бюджета на определенные цели (например, на создание дополнительных рабочих мест, на развитие малого предпринимательства).

3. Заверять Книгу в налоговой инспекции больше не нужно. Это справедливо и для случая, если вы ведете ее в бумажном виде. Однако книгу за 2012 год лучше в инспекцию захватить, напоследок так сказать.

Также о заполнении книги учета читайте здесь. А о заполнении раздела 2 книги смотрите тут .

А как считаете вы, так ли необходим этот новый раздел в книге? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Скидка – это хорошо! А заполнение корректировочного счета-фактуры?

Новая форма СЗВ-6-3: представьтесь, пожалуйста

Свершилось! Встречайте: новая форма 4-ФСС

И снова изменения: 4-ФСС новая форма

Новая напасть персоучета – заполнение формы СЗВ-6-4

Новая форма РСВ-1 2012 года: вы готовы к изменениям?

Новая форма РСВ-1 2014: раздел 1 как подведение итогов

Новая форма РСВ-1 2013 года. Встречаем и отчитываемся!

Скидка – это хорошо! А заполнение корректировочного счета-фактуры?

Новая форма СЗВ-6-3: представьтесь, пожалуйста

Свершилось! Встречайте: новая форма 4-ФСС

И снова изменения: 4-ФСС новая форма

Новая напасть персоучета – заполнение формы СЗВ-6-4

Новая форма РСВ-1 2012 года: вы готовы к изменениям?

Новая форма РСВ-1 2014: раздел 1 как подведение итогов

Новая форма РСВ-1 2013 года. Встречаем и отчитываемся!

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…

Катерина

26.02.2014Подскажите пожалуйста. Не понятно по разделу IV: перечисленные страховые взносы (ведь сумма перечисленных взносов может превышать сумму начисленных взносов)? Например: за январь начислено в ПФ 3 000 руб., а перечислено с р/с в феврале одной платежкой 10 000 руб. Как правильно заполнить? ПП №.. за январь 3 000 или 10 000 руб.?

admin

03.03.2014Отражаются только перечисленные взносы в пределах начисленных сумм. То что платится "авансом" и еще не начислено не учитывается.