Colors

Colors  Docs

Docs  Support

Support

Формирование резерва по сомнительным долгам в налоговом учете

Оглавление

Отношения с контрагентами – это практически всегда деятельность на свой страх и риск. И если вы договорились о чем-то с другой организацией, то есть вероятность, что договоренность выполнена не будет. Например, ваш партнер «забудет» или не сможет по объективным причинам своевременно рассчитаться с вами. И его долг перейдет в разряд сомнительных.

Отношения с контрагентами – это практически всегда деятельность на свой страх и риск. И если вы договорились о чем-то с другой организацией, то есть вероятность, что договоренность выполнена не будет. Например, ваш партнер «забудет» или не сможет по объективным причинам своевременно рассчитаться с вами. И его долг перейдет в разряд сомнительных.

В бухгалтерском учете резервы под такие долги создавать обязательно, а вот формирование резерва по сомнительным долгам в налоговом учете оставлено на усмотрение самой организации. Вы сами решаете, создавать его или нет, и закрепляете это в учетной политике. Но вот в отличие от бухучета методика создания резерва четко прописана.

Методика формирования резерва

Какая задолженность считается сомнительной читайте здесь. Для целей налогообложения прибыли используется следующий порядок формирования резерва по сомнительным долгам (ст.266 НК):

— если срок оплаты долга истек меньше 45 календарных дней назад, то он не включается в резерв;

— срок задержки с оплатой от 45 дней включительно до 90 дней – в резерв 50% задолженности;

— срок просрочки 90 дней и более – в резерв 100% задолженности.

Обратите внимание: в отличие от бухгалтерского учета формирование резерва по сомнительным долгам в налоговом учете происходит четко по указанным выше срокам. Т.е. никакие предположения относительно того, расплатится контрагент или нет, не учитываются.

Существуют еще два ограничения:

1. Резерв создается только по тем долгам, которые связаны с реализацией товаров, продукции, работ и услуг. Сравните: в бухгалтерском требуется создавать резерв еще по выданным авансам и заемным обязательствам.

К сомнительной задолженности в налоговом учете нельзя отнести: задолженность по предоплате, возникающей до отгрузки товара (Письмо Минфина от 30.06.2011г. №07-02-06/115), по штрафным санкциям (Письмо Минфина от 23.09.2010г. №03-03-06/1/612), по договорам коммерческого кредита (Письмо Минфина от 06.05.2011г. №03-03-06/1/283), договорам займа и уступки права требования (Письмо Минфина от 12.05.2009г. №03-03-06/1/318).

Резерв по сомнительным долгам в части арендных и лизинговых платежей можно формировать, если предоставление имущества в аренду (лизинг) – уставный вид деятельности, осуществляемый на регулярной основе (Письмо Минфина от 21.10.2008г. №03-03-06/1/594).

2. Сумма резерва ограничена 10% выручки от реализации без НДС за отчетный период (отсчет ведется с начала года) (п. 4 ст. 266 НК РФ, Письмо Минфина России от 14.02.2011г. №03-03-06/1/97).

Когда и как формировать

Для формирования резерва на конец (последнее число) отчетного (налогового) периода проведите инвентаризацию дебиторской задолженности. Порядок проведения инвентаризации определяется правилами бухгалтерского учета согласно Методическим указаниям, утвержденным Приказом Минфина от 13.06.1995г. №49 (Письмо Минфина от 26.07.2006г. №03-03-04/1/612).

Для включения задолженности в резерв наличие акта сверки с контрагентом не обязательно (Письмо Минфина от 26.07.2006г. №03-03-04/1/612).

Сумма создаваемого резерва уточняется на каждую отчетную дату – в конце каждого месяца или квартала (п. 3 ст. 266 НК РФ). Неиспользованный на конец отчетного (налогового) периода резерв можно переносить на следующий отчетный (налоговый) период, помня о лимите создаваемого резерва в 10% от выручки.

Резерв по сомнительным долгам формируют только организации, работающие по методу начисления. Организация с кассовым методом признания доходов резерв формировать не могут.

Пример

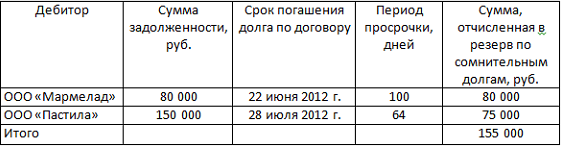

За основу возьмем пример, рассмотренный нами в статье про формирование резерва в бухгалтерском учете (читайте здесь). В ООО «Коврижки» в налоговом учете предусмотрено создание резерва по сомнительным долгам.

На 30 сентября 2012 года в налоговом учете неиспользованный остаток резерва по сомнительным долгам от прошлых отчетных периодов (1 и 2 квартал), сформированный на 30 июня, составляет 80 000 руб. (совпадает с суммой в бухгалтерском учете). По итогам 3 квартала также выявлена сомнительная задолженность.

В отличие от примера, приведенного в статье по резерву для бухгалтерского учета, в сумму резерва мы не включаем задолженность ООО «Пряники», поскольку она просрочена только на 30 дней (то, что компания находится в состоянии ликвидации, в налоговом учете не учитывается).

Общая сумма необходимого резерва 155 000 руб. Выручка без НДС с начала года составила 1 400 000 руб. С учетом ограничения 10% от выручки (140 000 руб.) мы можем сформировать резерв в сумме максимум 140 000 руб.

Тогда с учетом остатка получится:

140 000 – 80 000 = 60 000 руб. – столько нужно дополнительно отчислить в резерв.

Если данные по бухгалтерскому и налоговому учету по сформированному резерву не совпадают (как в нашем примере), то возникают временные разницы.

В нашем примере расходы в бухгалтерском учете больше, чем расходы в налоговом на 40 000 руб. Отразим отложенный налоговый актив:

Дебет 09 – Кредит 68 – на сумму 40 000 * 20% = 8000 руб. – отражен отложенный налоговый актив.

О методике создания резерва в бухгалтерском учете читайте здесь. А о том, когда сомнительные долги становятся безнадежными, смотрите тут. Как списать задолженность, ставшую безнадежной — узнайте в этой статье.

А ваша организация создает резервы по сомнительным долгам в налоговом учете? Как вы считаете, помогает ли резерв оптимизировать налог на прибыль? Поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Формирование резерва по сомнительным долгам в бухгалтерском учете

Способы амортизации в налоговом учете: вам просто или быстро?

Формирование резерва отпусков, или о том, почему телегу нужно готовить зимой

Отражаем в учете расходы на услуги нотариуса

Полученные субсидии облагаются налогом – как отразить в учете?

Формирование остатков материалов для начала бухучета на УСН

Электронные деньги в бухгалтерском учете

Недостача в бухгалтерском учете: как учесть и как списать

Формирование резерва по сомнительным долгам в бухгалтерском учете

Способы амортизации в налоговом учете: вам просто или быстро?

Формирование резерва отпусков, или о том, почему телегу нужно готовить зимой

Отражаем в учете расходы на услуги нотариуса

Полученные субсидии облагаются налогом – как отразить в учете?

Формирование остатков материалов для начала бухучета на УСН

Электронные деньги в бухгалтерском учете

Недостача в бухгалтерском учете: как учесть и как списать

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…