Colors

Colors  Docs

Docs  Support

Support

Проводки при реформации баланса – закрываем календарный год

Оглавление

В конце каждого календарного года в бухгалтерском учете подводятся его итоги, определяется финансовый результат и размер полученной организацией прибыли. Куда же девается прибыль текущего года? В учете делаются специальные проводки при реформации баланса, в результате чего она попадает на счет 84. Дальше судьбу этой прибыли уже решают учредители.

Определяем финансовый результат

На счете 99 «Прибыли и убытки» выявляется конечный финансовый результат («чистая» прибыль или «чистый убыток»), который складывается из следующих показателей:

— финансового результата от обычных видов деятельности (в корреспонденции со счетом 90/9)

— финансового результата прочих доходов и расходов (в корреспонденции со счетом 91/9)

— начисленных платежей налога на прибыль и платежей по перерасчетам по этому налогу из фактической прибыли, а также сумм причитающихся налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»)

Пример

Пусть ООО «Ромашка» работало в текущем году 2 месяца – ноябрь и декабрь. Итоговый финансовый результат за ноябрь и декабрь:

Прибыль/убыток от продаж:

ноябрь – убыток 20 000 руб.

декабрь – прибыль 60 000 руб.

Прибыль/убыток от прочих операций:

ноябрь – прибыль 10 000 руб.

декабрь – убыток 20 000 руб.

В результате: -20 000 + 60 000 + 10 000 – 20 000 = 30 000 руб. прибыль.

Начисляем налог на прибыль

Налог на прибыль определяется по данным налогового учета, правила которого по некоторым видам доходов и расходов отличаются от правил бухгалтерского учета. Предположим, что расхождений у нас нет, тогда начислим налог на прибыль по ставке 20% для нашего примера:

30 000 руб. * 20% = 6 000 руб.

Начисление налога на прибыль делается проводкой:

Дебет 99 – Кредит 68-4 – на сумму 6 000 руб.

Перечисление налога на прибыль с расчетного счета отражается проводкой:

Дебет 68-4 – Кредит 51 – перечислен налог на прибыль с расчетного счета.

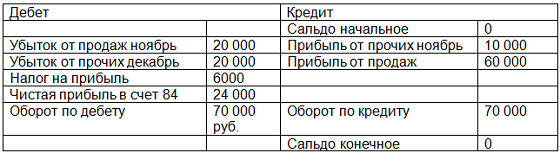

Проводки при реформации баланса

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумма «чистой» прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Каждый новый отчетный год необходимо начинать с нулевого сальдо на счете 99, поэтому требуется полностью списать остаток с данного счета. Эта операция называется реформацией баланса и производится один раз в году по состоянию на 31 декабря отчетного года.

Рассчитаем нашу чистую прибыль для примера: 30 000 – 6000 = 24 000 руб. и сделаем проводки по реформации баланса:

Дебет 99 – Кредит 84 – на сумму 24 000 руб. – списана чистая прибыль за год.

Счет 99 у нас закрывается:

В следующем за отчетным году на основании решения собрания АО или ООО, производится распределение прибыли. Распределение прибыли подразумевает начисление дивидендов и отчисление средств в резервные фонды организации. После отражения этих операций сальдо по счету 84 показывает сумму нераспределенной прибыли, которая остается неизменной до соответствующего решения акционеров или участников, она не изымается у организации и остается в обороте в качестве дополнительного источника финансирования деятельности.

Дебет 84 – Кредит 75-2 «Расчеты с учредителями по выплате доходов» – начислены дивиденды акционерам (участникам) по окончанию года

Дебет 84 – Кредит 82 «Резервный капитал» — сделаны отчисления в резервный капитал.

Какие проводки делаются при выплате дивидендов, читайте здесь .

Свои вопросы по реформации баланса вы можете задать в комментариях к этой статье.

Вам может быть интересно:

Основные ошибки в заполнении баланса – проверьте себя

Проводки на списание дебиторской задолженности: вот и резерв пригодился

Учет финансовых результатов от продаж – проводки и примеры

Заполнение декларации по налогу на имущество – закрываем дела за прошлый год

Основные ошибки в заполнении баланса – проверьте себя

Проводки на списание дебиторской задолженности: вот и резерв пригодился

Учет финансовых результатов от продаж – проводки и примеры

Заполнение декларации по налогу на имущество – закрываем дела за прошлый год

Учет бесплатного питания сотрудников – как сделать проводки

Ведём правильный учёт прав на товарный знак

Выплата дивидендов в ООО: получаем честно заработанное

Отчет о финансовых результатах – проблемные вопросы и ошибки

Учет бесплатного питания сотрудников – как сделать проводки

Ведём правильный учёт прав на товарный знак

Выплата дивидендов в ООО: получаем честно заработанное

Отчет о финансовых результатах – проблемные вопросы и ошибки

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…