Colors

Colors  Docs

Docs  Support

Support

Бухгалтерский учет эквайринга – торговля на пике популярности

Оглавление

Экваринг – это процесс продажи товаров, когда покупатель производит оплату с помощью пластиковой карты. Такую форму расчетов могут осуществлять организации (и ИП), которые заключили договор с кредитной организацией (банк-эквайрер), предоставляющей соответствующие услуги.

Экваринг – это процесс продажи товаров, когда покупатель производит оплату с помощью пластиковой карты. Такую форму расчетов могут осуществлять организации (и ИП), которые заключили договор с кредитной организацией (банк-эквайрер), предоставляющей соответствующие услуги.

В договоре банк и организация согласуют:

— условия расчетов, банковские проценты за услуги;

— обеспечение магазина техническими средствами для оплаты картами;

— порядок проверки наличия денег на карточке покупателя.

Бухгалтерский учет эквайринга предполагает использование счета 57. Впрочем, обо всем по порядку. Начнем с того, как происходит сам процесс продажи.

Процесс продажи с оплатой картой

Процесс продажи проходит так:

1. Карточка покупателя активируется кассиром при помощи электронного терминала.

2. Информация о карте передается в процессинговый центр (специализированная организация, осуществляющая технологическое и информационное взаимодействие между участниками расчетов)

3. Проверяется остаток денег на счете покупателя.

4. Распечатывается слип в 2 экземплярах. Слип – это квитанция, которую выдает электронный терминал. Один экземпляр остается у клиента, другой (с подписью покупателя) – у кассира (он нужен для составления отчетности по кассе). Подпись на карте и подпись покупателя на слипе должны совпадать.

Данные терминала по проведенным операциям формируются в виде электронного журнала и передаются в банк-эквайрер. Он проверяет документы и перечисляет на счет организации денежные средства.

Выдача кассового чека

Распространенной ошибкой является мнение, что при оплате банковскими картами не нужно иметь контрольно-кассовую технику и выдавать кассовые чеки, т.к. передачи наличных денег не происходит. Использование электронных терминалов и выдача слипов от применения ККТ не освобождает.

При оплате банковской картой пробивается и обычный кассовый чек с помощью ККТ. Основание: п.1 ст.2 закона №54-фз от 22.05.2003г.

Чтобы не смешивать наличную и безналичную выручку, суммы «электронной» оплаты лучше всего пробивать на отдельную секцию (разд.5 Типовых правил эксплуатации ККМ, утвержденных письмом Минфина от 30.08.1993г. №104).

В z-отчете «безналичная» выручка отразится отдельно. Общий итог по z-отчету и сумма наличных денег, которые в конце дня будет сдавать кассир в центральную кассу, не совпадут. Разница между ними – «электронная» выручка.

Если отдельная секция не открыта, то «электронную» выручку считается в конце дня отдельно, по слипам, которые остаются у кассира.

Документы по кассе

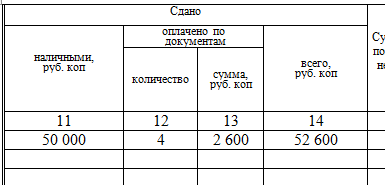

После вывода z-отчета вносятся записи в журнал кассира-операциониста (форма №КМ-4, утв. Постановлением Госкомстата от 25.12.1998г. №132):

— графа 12 – количество пластиковых карт, по которым осуществлялась оплата;

— графа 13 – сумма оплаты по картам.

ПКО выписывается только на сумму выручки, полученную наличными. Величину выручки по картам в нее не включают (письмо УФНС по г. Москве от 11.05.2006г. №09-24/038509). Данные по ПКО вносятся в кассовую книгу.

Если наличной выручки нет, т.е. расчеты производятся только по картам, то ПКО не оформляется и записи в кассовую книгу не делаются.

Из журнала кассира-операциониста информация о наличной и «электронной» выручке переносится в форму №КМ-6 (справка-отчет кассира-операциониста) и форму №КМ-7 (сведения о показаниях счетчиков ККМ и выручке).

Бухгалтерские проводки

Бухгалтерский учет эквайринга рассмотрим на примере. 13 января ООО «Зима» продало товара на 590 000 руб. (в том числе НДС 90 000 руб.). Общая выручка сложилась из 472 000 руб. наличными и 118 000 руб. оплата пластиковыми картами. На расчетный счет предприятия деньги в размере 115 640 руб. поступили 14 января.

13 января

Дебет 50 – Кредит 90 «Выручка от наличных продаж» — на сумму 472 000 руб.

Дебет 62 – Кредит 90 «Выручка от безналичных продаж» — на сумму 118 000 руб.

Дебет 90 – Кредит 68 – на сумму 90 000 руб. – начислен НДС

Дебет 57 – Кредит 62 – на сумму 118 000 руб. – переданы документы в банк

Документ в 1С: Бухгалтерии – «Отчет о розничных продажах»

14 января

Дебет 51 – Кредит 57 – на сумму 115 640 руб. – зачислены денежные средства на расчетный счет

Дебет 91-2 – Кредит 57 – на сумму 2 360 руб. – комиссия банка

Документ в 1С: Бухгалтерии – «Поступление на расчетный счет», вид операции – Поступление от продаж по платежным картам.

Оплата банковской комиссии – внереализационные расходы в налоговом учете (пп.15 п.1 ст.265 НК), прочие расходы в бухгалтерском учете (п.11 ПБУ 10/99).

Как вести кассовую книгу и оформлять ее, смотрите здесь . Как учитывать комиссии банка, читайте тут .

Каково ваше мнение об использовании эквайринга в розничной торговле, поделитесь, пожалуйста, в комментариях!

Вам может быть интересно:

Бухгалтерский и налоговый учет кондиционеров

Правильный учёт дисконтных карт и скидок по ним

Малоценное имущество — правильный учет и списание

Бухгалтерский учет ИП с 2013 года: вести или нет?

Бухгалтерский учет продажи готовой продукции

Бухгалтерский учет питьевой воды для сотрудников офиса

Как правильно вести учёт затрат на ремонт основных средств

Возврат аванса от поставщика: бухгалтерский и налоговый учет

Бухгалтерский и налоговый учет кондиционеров

Правильный учёт дисконтных карт и скидок по ним

Малоценное имущество — правильный учет и списание

Бухгалтерский учет ИП с 2013 года: вести или нет?

Бухгалтерский учет продажи готовой продукции

Бухгалтерский учет питьевой воды для сотрудников офиса

Как правильно вести учёт затрат на ремонт основных средств

Возврат аванса от поставщика: бухгалтерский и налоговый учет

Похожие статьи

Выплата заработной платы – наличными или на карту

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача –…

Светлана

18.06.2015Добрый день! Все понятно и доходчиво. Но как быть в случае отсутствия кассовой техники? ООО, оказываем услуги населению, выписываем БСО без применения ККТ. Сейчас подключились к эквайрингу и возникли вопросы: 1) Надо ли выписывать квитанцию БСО при оплате пластиковой картой (по аналогии "При оплате банковской картой пробивается и обычный кассовый чек с помощью ККТ. Основание: п.1 ст.2 закона №54-фз от 22.05.2003г.")? 2) Какие отчеты надо составлять кассиру в конце дня?

Наталия

22.06.2015Добрый день, Светлана! БСО заменяет чек ККТ, и при оплате пластиковой картой, как Вы правильно заметили, его тоже надо выписать по аналогии с кассовым чеком. При оплате картой выдача бланка производится так: заполните бланк, но не ставьте подпись кассира; произведите оплату картой, дождитесь подтверждения оплаты; подпишите БСО; документ, выданный устройством, платежную карту и БСО передайте покупателю. В конце дня составляется приходно-кассовый ордер и заполняется кассовая книга в обычном порядке.